每年最高省30%

(图片来自摄图网)

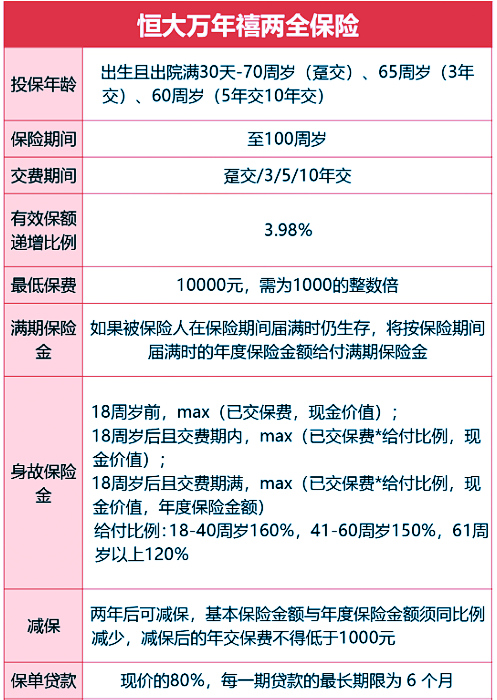

投保年龄:30天-70周岁

保障期限:至100周岁

缴费期间:趸交、3/5/10年交

身故/全残保障:

18岁前,赔付现金价值或交保费的最大值;

18岁后,还要分为缴费期内和缴费期后两种情况:

缴费期内:赔付已交保费与相应系数的乘积和现金价值的最大值;

缴费期后:赔付现金价值,保额或已交保费乘以相应系数的最大值,下面是不同年龄阶段的系数:18-40岁:160%;41-60岁:140%;61周岁以上:120%。

其他保障:

减保和保单贷款功能:最多可以贷保单现金价值的80%,最长期限为6个月,可以为被保人提供一笔现金流,以备不时之需。

万能账户:可附加,保底利率是2.5%。利率不是很高,也算是个小小的不足之处。

刘先生给自己的0岁的男宝宝投保,5年交,年交10万,其保单现金价值如下:

可以看出,当刘先生给宝宝选择5年交费:

保单年度第10年,现金价值≈所交保费的1.35倍;

保单年度第40年,现金价值≈所交保费的3.80倍;

保单年度第70年,现金价值≈所交保费的10.67倍;

保单年度第100年,满期保险金≈所交保费的28.89倍。

我们再以30岁刘先生,年交10万,交5年为例,看看其保单现金价值有什么不同

可以看出,当刘先生给自己选择5年交费:

保单年度第10年,现金价值≈所交保费的1.31倍,与0岁宝宝投保差0.04倍;

保单年度第40年,现金价值≈所交保费的3.67倍,与0岁宝宝投保差0.13倍;

保单年度第70年,现金价值≈所交保费的10.27倍,与0岁宝宝投保差18.62倍。

由此可见,把时间拉长,持有时间越久收益越高,所以,越早投保越好。

1、投保范围宽泛

投保年龄放宽至70岁,让许多高龄老人也能享受到这份保障,同时非常适合老年人用于财富传承。

2、收益写进合同

曾经辉煌的4.025已成为过去,在现在3.5%的年金主导市场中,1+3.98%年复利那就更稀有了,尤其是保障收益写进合同,恒大真的很有诚意。

3、有万能账户

可以附加“传家宝”万能账户,保底利率是2.5%;万能账户追加无限制,意思是,可自行追加,并且金额、时间都没有限制;因为恒大万年禧没有加保功能,所以这万能账户直接加分了。

4、对接恒大养生谷高端养老社区

总保费≥100万,就可获恒大养生谷入住资格,一张保单最多8个入资住格:双父方母+夫妻+孩子。(仅限3月31日前,之后总保费需达到150万才可以),恒大养生谷不同于其他养老社区,可以旅居按月缴费,还可以全年龄段入住,这样一来儿女可以陪伴父母。

总结下:,恒大万年禧是一款利益高,可以附加万能账户、对接养老社区、高端医疗资源、保险金信托的优秀储蓄险。一张保单可以满足多种需求,但如果从众多特点里提炼其核心优势,那就是高现价利益+养老医疗资源了,这样想想也算是两全其美了。

如果您对 恒大万年禧两全保险 感兴趣,可以直接点击“立即咨询”,在线留下您的联系方式,不管是否投保都会有保险专家免费为您服务!