每年最高省30%

一、给父母买什么保险好?

1、社保

社保作为我们国家给予的福利,不仅是父母,童童建议每个人都应该尽可能配置上。

社保中的医保虽然有很多限制,但作为最基本的医疗保障,基本上可以报销日常看病的费用。

就算是大病治疗,医保也能报销一部分基础的费用。

而且在投保很多商业医疗险的时候,如果有购买医保,价格会便宜很多,所以社保一定要配置上。

2、百万医疗险

年纪越大,患重疾的概率越高。

在父母身体状况还允许的时候,配置一份医疗险也是很有必要的。

根据保险公司的理赔报告数据显示,重大疾病的平均治疗花费一般都在10万元以上,像癌症等的治疗费用通常在30-50万甚至更高。

而百万医疗险就能报销这类高额的医疗费用。

不过需要注意的是,医疗险的健康告知都比较严格,而且很多产品对于投保年龄都有限制。

3、意外险

意外是人人都很难避免的,上了年纪的父母更是如此,概率仅次于疾病的风险。

消费型的意外险杠杆较高,拥有其他险种无法保障的伤残责任,对于容易发生意外的父母来说,是非常值得配置的。

而且意外险具有保费低、高杠杆的特点,这一点更是其他保险无法替代的。

此外,在意外险产品挑选上一定要注意附加意外医疗,能够保障治疗的费用。

4、防癌险

癌症发病率占重大疾病的70%左右,不符合百万医疗险和重疾险的投保规定,可以用保障单一病种的防癌险代替。

虽然防癌险只保障癌症,保障并不全面,但是特别适合老年人购买。

因为防癌险产品的健康告知宽松,“三高”人群都可以正常投保,投保规则也比较简单。

报销型的癌症保险,相当于责任简化的百万医疗险;给付型的癌症保险,相当于责任简化的重疾险。

50岁及以上的人群,如果不能通过重疾险和医疗险进行保障,那不妨考虑防癌险。

此外,由于50岁及以上的父母一般不用再承担家庭经济支柱的角色,寿险不是必须保障,从性价比上看,寿险也不太值得。

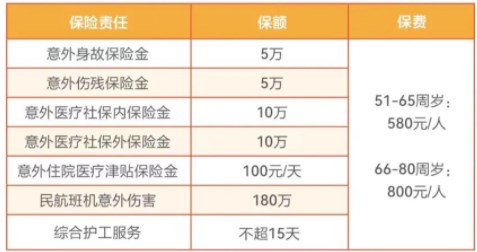

二、2023平安孝心保尊享版中老年综合意外险怎么样?

√51-80岁可投保

√社保内外均覆盖

√每天不到一元钱

√护工服务超贴心

√轻松享受夕阳红

意外医疗社保内保险金额赔付比例:扣除次免赔100元后,有医保经医保结算按80%赔付;有医保未经医保结算按72%赔付;无医保按70%赔付。

意外医疗社保外保险金额赔付比例:扣除次免赔500元后,按60%赔付。

·1、投保对象:51-80周岁人员,且身体健康、能正常工作和生活的人员;

·2、被保人职业限制:一类至三类职业;

·3、投保份数:每人限投一份;

·4、生效日:次日零时至60日内可选。

1、注意承保年龄

老年人发生意外的可能性较高,并且赔偿金额也较高,故大部分综合意外险最高承保年龄设定为60岁,如果您的父母已经超出了该年龄范围,也不同担心,有的保险公司专门推出了老年人综合意外险,最高承保年龄可到75周岁。

2、关注保障

一般的意外险主要承包意外身故/残疾,意外医疗。若您希望能到更多的保障,可以购买承保意外住院的保险产品,在住院期间按日给予一定的津贴。同时,您还要考虑老年人高发的意外事故,如骨折等,保险公司是否承保。

3、限制条款

老年人买意外保险,保险公司的要求是很多的。老年人在购买意外险前一定要仔细阅读限制条款,明确哪些属于不承保的范围,做到心中有数,实现对保险产品的全面了解。

如果您对平安孝心保尊享版中老年综合意外险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!