每年最高省30%

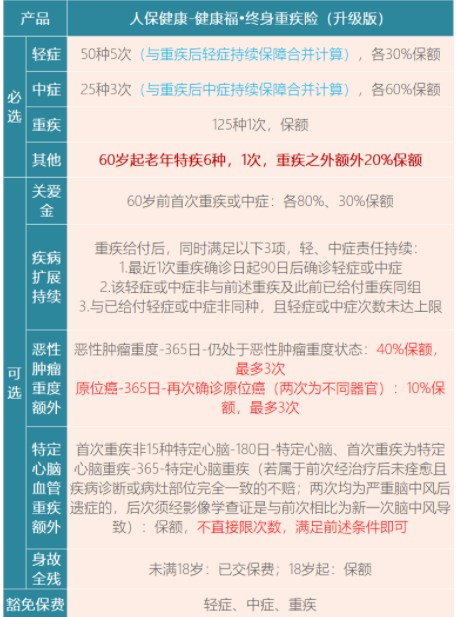

销售名称:健康福•终身重疾险(升级版)

条款名称:人保健康玺悦一生互联网重大疾病保险

投保年龄:出生满28天-55周岁

保障期间:保至70岁或保终身

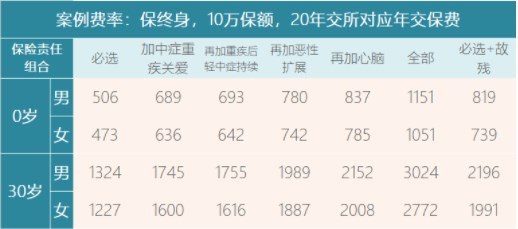

缴费期间:20年/30年

图片来源于摄图网

与比较熟悉的网红相比,必选责任增加了6种老年特疾保障,具体包括瘫痪、严重阿尔茨海默病、严重脑损伤、严重原发性帕金森病、非阿尔茨海默病所致严重痴呆、严重类风湿性关节炎,在重疾给付的同时,额外再20%基本保额。

重疾种类属于多的,125种,这款产品重疾种类相对较多的了。

恶性肿瘤扩展,包括两项,重度恶性肿瘤扩展保障为津贴型——结合个人所作的小小市场调研看,这种设计其实不太讨巧,一则本产品是单次重疾,如果是更加常规的设计,将包括非恶性肿瘤重度到恶性肿瘤重度的情况,而本产品设计限首次为恶性肿瘤重度,然后新发、复发、持续或转移的情况;二则,这种设计其实从定价角度看,应该是更贵一些——当然,其优势在于,二次恶性肿瘤重度之间的间隔期大大缩短,到1年。

1、投保门槛较低

健康福(升级版)除了一些高危职业外都能买。健康告知针对特定疾病也较宽松,例如1-3级的乳腺结节符合要求可正常承保。

2、可选重疾赔付后,轻症/中症持续赔

以往重疾险很多都是赔付重疾后,轻症/中症保障自动失效,哪怕赔付次数还有。

后来随着达尔文7号等产品上线,重疾赔付后继续保轻症/中症也渐渐普及开了。

健康福(升级版)作为后来的挑战者,自然把这一保障复刻了过来。

只是也有2个限制:

一是要重疾赔付90天后,才能触发轻症或中症赔付,这点都一样;

二是只有罹患和已确诊重疾不同组的轻症或中症,才能赔付,像人保健康就划分了12组。

举个例子,重疾确诊的是“较重急性心肌梗死”,那么之后再做“冠状动脉介入手术”是不赔的。

3、老年特定疾病有额外赔

这个不用附加,是健康福(升级版)的附赠责任。

60岁(含)后,确诊以下6种老年特定疾病,在基础赔付外,额外赔付20%保额。

如果您对人保健康健康福•终身重疾险(升级版)感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!