每年最高省30%

随着年龄的增加,加上社会压力倍增,个人患病的概率不断提高,而一旦患重病对家庭的冲击是巨大的,不仅会产生高额的医疗费用,还会造成收入损失。重疾险提供疾病保障,给付的保险金能一定程度上弥补医疗费用支出和收入损失,减少个人和家庭的疾病风险损失。

图片来源于摄图网

建议大家在自己最能赚钱和最健康的时候,早做打算。现在大病的年轻化趋势明显,就拿癌症来说,我国癌症发病年龄提前了15~20年,原来50~80岁才容易得的癌症,已经提早到了35~55岁。而且年纪越小保费越便宜,杠杆越高。而且身体健康,可以选择的产品范围也更广。上了年纪的老人买重疾险,不仅没有什么产品可以选择,而且还可能会出现“保费倒挂”的情况。

同时家里赚钱最多的家庭经济支柱,最应该优先买。因为这个人一旦身患重大疾病,对整个家庭生活质量破坏最大。如果您在考虑为自己家庭的经济支柱购买重疾险,可以随时给我评论留言进行保险方案定制。

二、目前比较好的重疾险推荐

产品推荐1:达尔文7号重疾 险

(1)保障期限灵活,达尔文七号有定期和终身保障,消费者可以根据需求选择合适的保障期限。

(2)疾病保障全,重疾+中症+轻症,保110种重疾,赔付100%保额。提供35种中症保障,不分组最多赔3次,每次赔60%保额。保40种轻症,不分组最多赔4次,每次赔30%保额。

(3)被保人豁免,如果被保人在保障期间内确诊约定的重疾/中症/轻症,那么后续的保费不用交了,保障继续有效。

(4)附加责任丰富,保障责任实用,疾病关爱金+特定心脑血管疾病。

产品推荐2:新华多倍新守护重疾 险

(1)累计最多14次赔付,轻症给付最多6次+中症给付最多2次+重疾给付最多6次,最高赔付14次。

(2)疾病保障全面,保障190种疾病,包括40种轻症疾病、20种中症疾病、130种重大疾病,另外还提供15种特疾失能保障和身故全残。

(3)保费可豁免,自带被保人豁免,无需额外附加交费,被保人首次确诊190种疾病之一,可免交余期保费,后期再确诊还可以继续赔,关爱终身相随。

(4)特定失能额外给付,若被保人在65周岁之前,确诊合同约定的15种特定失能疾病之一,除了给付重疾保险金之外,额外多赔50%基本保额,相当于可以赔150%。

产品推荐3:慧馨安少儿重疾 险

(1)投保灵活,投保期限方案丰富,而且提供多种可选责任。

(2)少儿保障力度大,对于常见的少儿手足口病(重度)创新设置了可选的住院津贴。

(3)性价比高,基本责任简而精,即使只投保基本责任也不会有保障缺失,而且保费也相对便宜,在“0岁、50万保额、保至70周岁、30年缴费、基础责任”的投保条件下,男性每年1285元,女性每年1130元。

(4)首次重/中/轻症可额外赔,作为一款可附加责任,慧馨安2022少儿重疾险的首次重/中/轻症额外赔为50%/30%/15%基本保额。这个比例比青云卫1号的轻症多5%,中症多10%,也比大黄蜂6号要有优势,因为大黄蜂6号只有重疾额外赔付。

(5)首次重疾癌症/非癌均可理赔,没有限制,“非癌-癌”、“癌-癌”都能获赔!若首次患重疾不是癌症,那么就算没有附加二次重疾也可以赔!

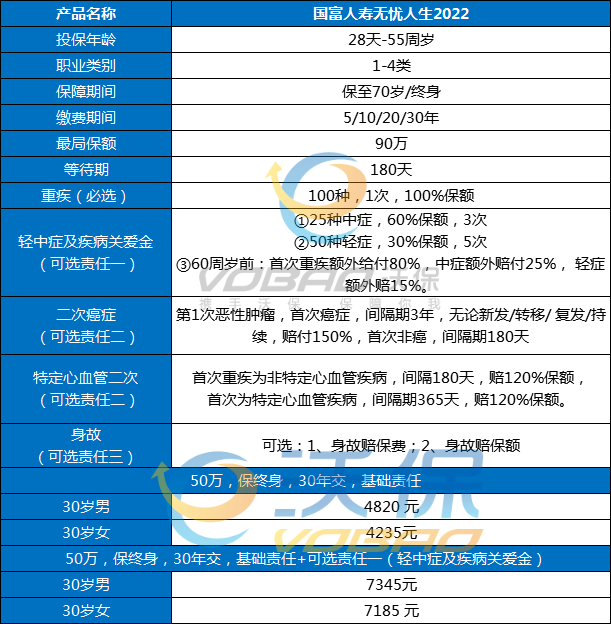

产品推荐4、国富无忧人生2022款

提起好的重疾险排名2023版,无忧人生2022值得作为备选,除了重疾责任必选,其他都是灵活选择,是一款纯重疾产品,结节、高血压等常见病也有机会投保,保障不错,买50万保额保70岁分30年交,不含身故,保费为2430元/年。

如果您对“以上重疾险”感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!