每年最高省30%

图片来自于摄图网

值得买

大家福满万家专属商业养老保险的保障内容包括养老年金和身故保险金,在养老年金领取频率方面,大家福满万家专属商业养老保险设置了两种选项——年领和月领。对于消费习惯较好、想自由支配一大笔钱的人群来说,按年领取养老年金比较合适。但对于消费习惯较差,或者想每月拥有稳定现金流的人群而言,还是选择按月领取更好。

在养老年金领取方式方面,消费者在投保大家福满万家专属商业养老保险时,可从保证返还账户价值终身领取、保证20年终身领取、固定期限(10、15、20或25年)领取中任选一种。要是选择了某种方式之后后悔了也别急,在到达养老年金开始领取日前是可以向保险公司申请变更的。当被保人生存至约定的养老年金开始领取日,保险公司会按照相关规定将个人账户价值转换为按年或按月领取的养老年金。

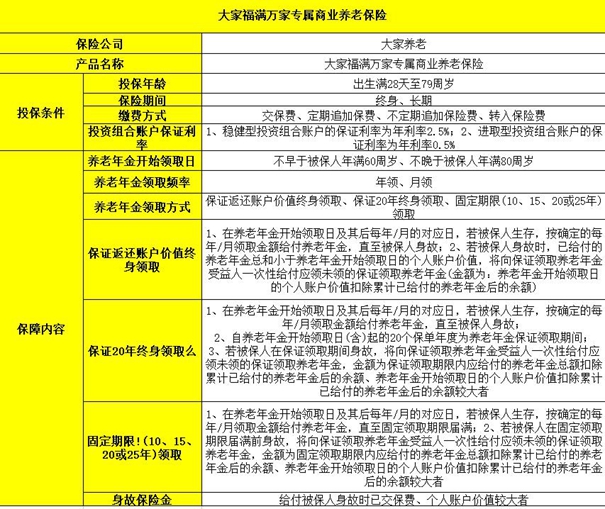

投保年龄:出生满28天至79周岁

保险期间:终身、长期

缴费方式:交保费、定期追加保费、不定期追加保险费、转入保险费

投资组合账户保证利率:

1、稳健型投资组合账户的保证利率为年利率2.5%;

2、进取型投资组合账户的保证利率为年利率0.5%

养老年金

被保险人到达合同养老年金开始领取日,保险公司注销个人账户,并按确定的养老年金领取金额按期给付养老年金。

身故保险金

被保险人于养老年金开始领取日(不含)前身故,给付合同被保险人身故时的已交保险费与被保险人身故时的个人账户价值二者之较大者,注销个人账户,合同终止。

现金价值:

(1)合同第1个保单年度至第5个保单年度的现金价值为已交保险费(不计利息)的一定比例,具体比例如下:

(2)合同第6个保单年度至第10个保单年度的现金价值为以下两者之和:

①已交保险费(不计利息);

②账户累计收益的75%。

(3)合同第11个保单年度及以后的现金价值为以下两者之和:

①已交保险费(不计利息);

②账户累计收益的90%。

温女士,40周岁时为自己投保了《大家福满万家专属商业养老保险》,指定养老年金受益人为温女士本人,

趸交保险费100000元。初始费用1%。温女士投保时,指定养老年金领取年龄为65周岁,养老年金开始领取日为保单生效日在65周岁的对应日,并以保证返还账户价值终身领取的领取方式按年领取养老年金。

保险利益:

1.养老年金

温女士65周岁开始领取养老年金时,保险公司将根据温女士选择的保证返还账户价值终身领取-年领的方式,及投保时确定的养老年金领取转换表,将温女士养老年金开始领取日的个人账户价值转换为养老年金。

同时注销温女士的个人账户,并按约定的领取方式按年给付养老年金。

如温女士身故时,保险公司已给付的养老年金总和小于养老年金开始领取日的个人账户价值,保险公司将向保证领取养老年金受益人一次性给付应领未领的保证领取养老年金,其金额为:养老年金开始领取日的个人账户价值扣除保险公司累计已给付的养老年金后的余额,合同终止。

2.身故保险金

若温女士于养老年金开始领取日前身故,保险公司给付温女士身故时的已交保险费与个人账户价值二者之较大者,注销个人账户,合同终止。

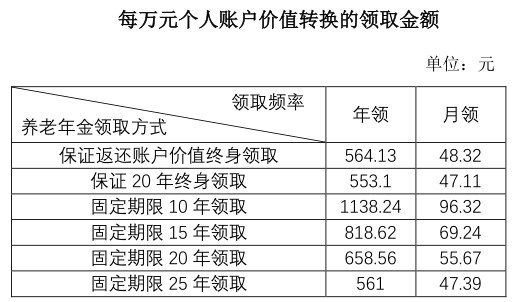

养老年金开始领取日前,温女士可以申请变更养老年金开始领取日或领取方式。温女士65周岁开始领取养老年金,不同领取方式下的养老年金领取金额如下所示:

假设温女士65周岁开始领取养老年金时,选择保证返还账户价值终身领取的领取方式,领取频率为年领,则转换标准为每年564.13元/个人账户价值。

以上为案例演示,具体以条款/实际情况为准!

如果您对“大家福满万家专属商业养老保险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!