每年最高省30%

一、瑞泰瑞享安盈终身寿险(投资连结型)投保须知:

承保年龄:出生满30天至70周岁

保险期间:终身

交费方式:趸交或追加

最低保费:最低10000元起投,以100元递增。

初始费用:趸交和追加保费的初始费用比例均为1%。

犹豫期:20天,犹豫期内退保没损失。

犹豫期后退保费用:

前5年手续费分别是3%、2%、1%、1%、1%

第6年起退保0手续费,将账户价值全部取出来也需要手续费。

二、瑞泰瑞享安盈终身寿险(投资连结型)保险责任:

瑞泰瑞享安盈提供身故保险金和部分领取功能,也就是有事赔钱,没事可以终身享受收益,增值一辈子。而且,账户里的这笔钱是很灵活的,除了前五年领取有点手续费之外,第六年起领取就不需要手续费了,资金用途自己安排,给孩子做教育、婚嫁、创业或者给自己做养老之类的都可以。

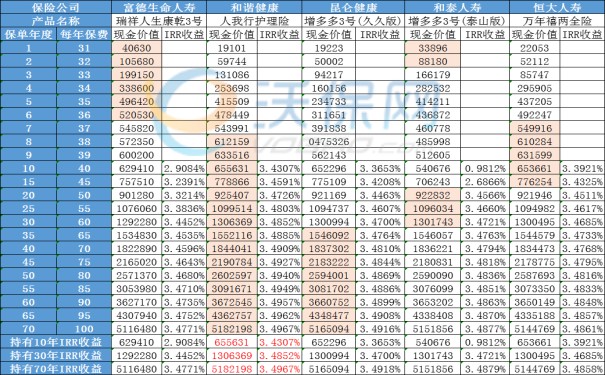

三、关于瑞泰瑞享安盈的收益到底好不好,咱们来看几个瑞泰瑞享安盈的投保案例。

【案例一】

瑞先生,35岁,大厂T男,希望做长期投资,风险测评结果稳健型。选择投保瑞泰人寿瑞享安盈投资连结保险。

瑞先生,选择稳定型投资账户40%,财智增值投资账户30%,安益型投资账户30%的资产配比。

瑞先生,选择趸交10万元,后每年追加5万,连续追加9年,合计总保费55万元。瑞先生的保险收益演示如下:

注:

(1)本案例假设资本市场稳定向好,本案例中瑞先生每保单年度初定期按比

例追加至各账户,瑞先生也可以选择每月定期追加。

(2) 实际生活中客户可能由于种种原因进行部分领取,本案例为方便演示,

假设瑞先生期间未进行账户转换,中间未进行部分领取。

(3)该利益演示基于公司的投资收益假设,不代表公司的历史经营业绩,也

不代表对公司未来经营业绩的预期,实际投资收益可能出现负值。

(4)以上案例演示仅供参考。

【案例二】

瑞先生,45岁,私营企业主,风险测评结果激进型,家庭保障配备齐全,现手里有闲置资金想做长期投资,选择投保瑞泰人寿瑞享安盈投资连结保险。

瑞先生,选择成长型投资账户50%,平衡型投资账户30%,稳定型投资账户20%的资产配比。

瑞先生,选择趸交保费100万元,后期无追加。

瑞先生的保险收益演示如下:

注:

(1)实际生活中客户可能由于种种原因进行追加或部分领取,本案例为方便

演示,假设盈先生期间未进行账户转换、追加,中间未进行部分领取。

(2) 该利益演示基于公司的投资收益假设,不代表公司的历史经营业绩,也

不代表对公司未来经营业绩的预期,实际投资收益可能出现负值。

(3) 以上案例演示仅供参考。

如果您对“瑞泰瑞享安盈或其他产品”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!