每年最高省30%

重大疾病可能不要命,但是要钱,这是不可避免的,不仅用钱的地方在于高额的医疗费,还有康复的几年中工作中断收入、家庭生活开支等隐形消费,重疾险成为了很多年年轻人比较看中的险种,很多人视为“刚需”,用每年较低的保费撬动未来高额的保障

重疾险分为定期消费型重疾险、储蓄型重疾险、返本类型重疾险三类,其中定期消费型重疾险更适合有保费预算不足,但迫切需要高保额撬动未来风险需求的人群考虑。储蓄型重疾险则适合不差钱的人群。返本类型的重疾险适合大龄人群,本金不亏。

那么,2023重疾险哪个公司的产品比较好?

1、从预算紧凑满足价格低的需求角度看:

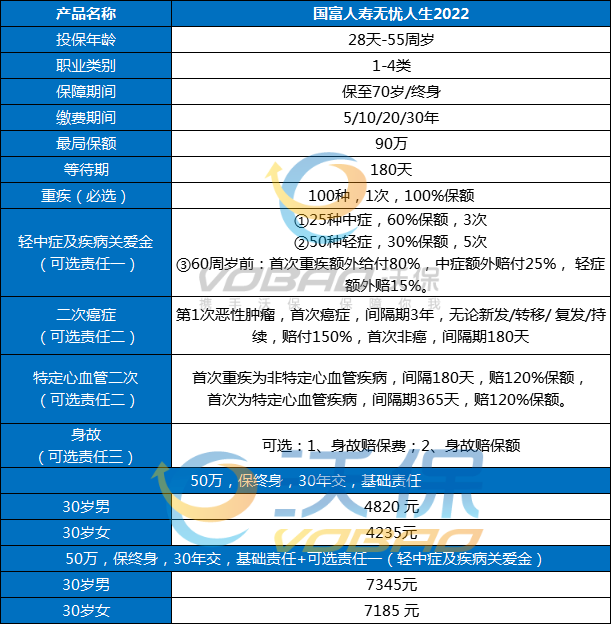

(1)国富人寿无忧人生2022款:

这款产品最高可以买到90万保额,在只有重疾责任的基础上,其他轻症和中症、身故保障、癌症二次赔付都是可选,30岁女性买50万保70岁,分30年交是2400多元一年,性价比高;

(2)达尔文7号重疾险:

提起2023重疾险哪个公司的产品比较好,基础保障全面,轻症、中症、重疾都覆盖的基础版--达尔文7号重疾险可以考虑,这款产品还可以附加ICU住院津贴、身故保障、重疾拓展金、疾病关爱金等,等待期内不幸患上轻症/中症,仅免责该疾病,合同继续生效,30岁女性50万保70岁,分30年交是3200多元一年,还是可以的;

2、从预算较为充足且保的全面角度看:

(1)和谐健康阿波罗2号:

重疾不分组赔 3 次,是一款保终身、多次赔的重疾险,110 种重疾全部单独成组,赔完一种后,间隔 1 年以上再患其他疾病,还能继续赔。第一次赔 100% 保额,第二、第三次都是赔 150% 保额。30岁女性50万保终身,分30年交是4985元/年,性价比还是较高的;

(2)泰康乐享健康成人版+泰康住院医疗+健康尊享2021百万医疗险:

其实要保障无缝衔接,也可以考虑重疾和医疗一起投保,泰康的重疾险轻症定义宽松,无隐形分组,但是投保门槛较高,4000元/起,不过附加的医疗险组合,小额医疗险保证续保3年,高额医疗险(指百万医疗险)可以保证续保20年,医保报销可以抵扣免赔,且不限二级以上医院报销,也就是说私立医院也可以赔,环境更好,这样的组合也可以。

如果您对“以上推荐的2023重疾险产品”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

目前最值得购买的保险产品,直接点击即可查看: