每年最高省30%

一、增额终身寿险为什么受热捧?

与普通终身寿险相比,增额终身寿险主要的区别在于“增额”两个字,保额按照合同约定不断增长,保单的现金价值也随之增长。

它是一种可以锁定未来收益的金融工具,不用担心未来市场环境变化导致收益下降。它有如下优势:

一是收益稳定,安全性强。现在,银行存款利率在不断下行,而二十年前买了增额终身寿险的人,仍然能拿到接近9%的收益,而且能拿一辈子。

二是复利增值,锁定未来收益。银行存款利息是单利,增额终身寿险是按照复利进行计算的,每年产生的利息在下一年都自动进入本钱,接着产生利息。以当前3.5%复利来计算,10年就有接近4%的单例,30年就接近6%的单例,越往后越高。

三是终身刚性兑付。预定利率3.5%,这是保险公司承诺给客户的投资回报率,终身刚性兑付,白纸黑字写在合同里,几十年甚至一辈子都不会变,不管之后银行存款的利率如何变化,增额终身寿险的收益都是确定的。

四是有较大的灵活性。需要使用资金的时候,可以通过减少保额取现的方式,来自由支取,来应对孩子的教育、自己的养老、婚嫁、买房等一系列的资金支出。

作为一种储蓄型保险,增额终身寿险有独特的优势,今天你锁定的近3.5%的复利,很可能是你终身能看到的利率天花板了。不管是稳健理财,还是财富传承,又或是规划养老,增额终身寿险都是很好的选择

二、增额终身寿险3.5%复利预计什么时候下调?

已经买了增额终身寿险的朋友,保单不受影响。

白纸黑字写进合同里的现价价值,到时候都是可以兑现的。监管也明确强调了:要做好已销售保单的服务保障工作 ,乘着这波产品还没下降之前买,还能享受到3.5%递增的复利增额终身寿险产品。

三、增额终身寿险推荐

产品推荐:平安盛世金越终身寿险

平安人寿“盛世金越”终身寿险正式上市。作为增额终身寿险产品,平安“盛世金越”兼顾保障、财富管理、养老、传承的功能,具有安全性、确定性、流动性:

1、生命价值、财富价值双守护:年度保额二、现金价值三根据合同约定的利率每年持续递增,以确定的成长应对不确定的未来。

2、智慧传承可掌控:支持双被保人设置,若父母一方和孩子同为被保人,可延长盛世金越的年度保额及保单现金价值的增长周期四;可通过双被保人变更为单被保人的系列操作,将这份锁定增长的保单传承给孩子,让爱与财富智慧延续五。

3、应急有备更从容:盛世金越保单贷款最高可贷保单现金价值的80%,可贷金额随保单现金价值的持续增长而增长,应对紧急资金需求,以备不时之需六。

平安“盛世金越”因需赋能,有效实现了不同客户间的产品适配,为客户的财富管理、养老规划、子女教育金、子女婚嫁金、创业储备金等提供了新的选择。

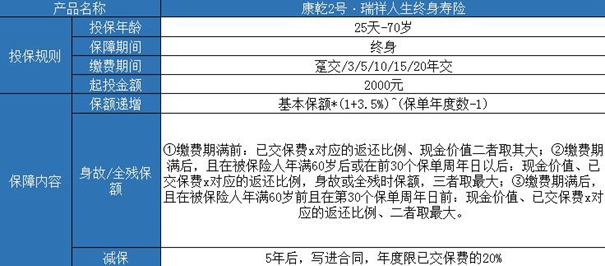

产品推荐:富德生命康乾2号·瑞祥人生终身寿险

富德康乾2号·瑞祥人生,最高支持70岁可投,低至2000元起投,投保人群覆盖更广,同时支持6种缴费周期选择,最长缴费周期长达20年,回本及收益的表现上更是亮点突出,特别是长期持有下,IRR高达3.499%,一骑绝尘。

总的来看,瑞祥人生收益抗打,全缴费周期下后期增速领跑行业,特别是现在这个时间点上,这样一款不错的产品还是很值得推荐的。

产品推荐:长城金麒麟终身寿险(万能型)

金麒麟万能账户,亮点主要有:

1、现行和结算利率高:现行结算利率4.8%,保底利率3%。

2、初始费用低且可返还:初始费用为1%,但都会返还(前5年扣除的费用统一在第5个保单周年日返还,5年后的费用次年返,这点和瑞泰瑞鑫万能账户一样)。

3、前5年提取手续费低:前5年手续费为3/1/1/1/1%(这点和华夏金管家钻石增强版万能账户一样)。

整体而言,长城金麒麟万能账户是很不错的万能账户,如果你的年交预算在3万及以上,将来不打算动用主险的钱,想要一个保底高、追加手续费可以返、并且无限追加的万能账户,长城金麒麟值得考虑。

如果您对增额终身寿险产品感兴趣,为了能够更好的帮助到您,可以点击免费预约填写资料,以便于我们更精准的为您服务,无论您是否投保,我们都会为您免费解答。