每年最高省30%

图片来源于摄图网

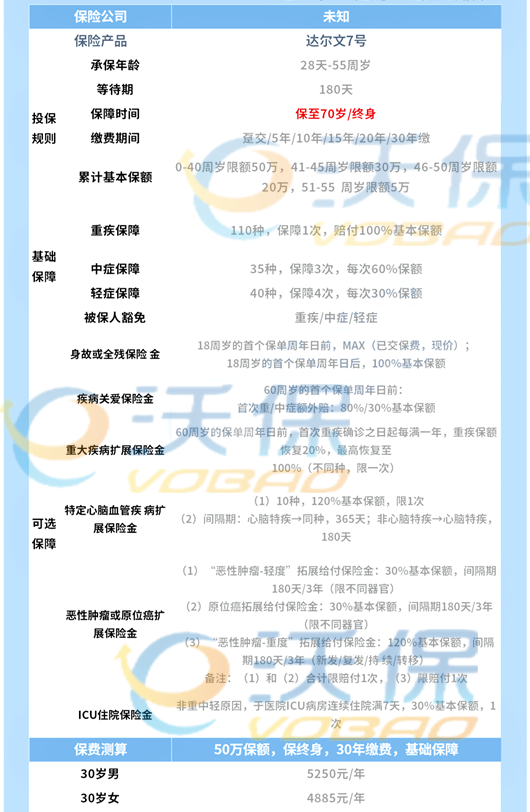

1、投保规则

达尔文7号互联网重疾险承保年龄为28天到55周岁,等待期180天。有保至70岁和终身两个版本,最长支持30年缴费。

不一致的地方体现在保额上面,不同年龄段的人群可投保的累计最高保额有差别。0-40周岁限额50万,41-45周岁限额30万,46-50周岁限额20万,51-55 周岁限额5万。

2、基础保障

达尔文7号互联网重疾险的基础保障包含重疾、中症、轻症和被保人豁免。

重疾:110种,1次,赔100%保额;

中症:35种,保3次,每次60%保额;

轻症:40种,保4次,每次30%保额。

被保人豁免:若被保人不幸罹患合同约定的重疾/中症/轻症,可豁免后续保费,保单继续生效。

中症种类多,轻症赔付次数多,被保人豁免设计人性化。可以为被保人提供相对充实的重疾保障。

3、可选责任

涵盖身故/全残、疾病关爱保险金、重大疾病扩展保险金、特定心脑血管扩展保险金、恶性肿瘤或原位癌扩展保险金、ICU住院保险金等6大可选责任。

不仅对重疾/重症/轻症和身故全残约定了额外保障责任,对于非重/中/轻原因,于医院ICU病房连续住满7天,还可给付一次30%基本保额。既有常规重疾险的可选责任,又有ICU住院保险金。可以为被保人提供更加全面的保障责任。

4、保费测算

以50万元保额,保终身,30年缴费,只含基础保障为例,30岁男性和女性一年分别需要花费5250元和4885元。价格不算高,几千元的保费可以撬动数十万元的杠杆。而且是一次性给付,实实在在的钱,完全任由被保人支配。

达尔文 7 号在6号的基础上进行升级,新增了一项 icu 住院保险金,同时针对原位癌有明确的保障。达尔文7号重疾险保障的6重升级,总体来看保障力度确实大,保障范围也很广值得期待。

1、重疾赔付后,轻中症依然有效

达尔文7号重疾险重疾赔付后,非同组中轻症保障依然有效,不过有90天的间隔期,相较于大多数重疾赔付后的保障终止的重疾险具有不错的吸引力。

2、重疾赔付延续6年,且支持额外赔付

这是来源于达尔文7号重疾险中的一项可选责任:重大疾病拓展保险金,重疾赔付可以延续6年。

在首次确诊重疾且发生理赔一年后,再次确诊一种或者多种约定重疾,重疾赔付会按照每年20%的比例增加,最高100%。相当于一次隐藏的重疾赔付,且重疾赔付的比例随着时间年限的增加而增大,不过需要在60岁之前。同时可以附加疾病关爱保险金,首次重/中症额外赔:80%/30%基本保额。

3、原位癌可以二次赔付,保费更低

达尔文7号可选癌症或者原位癌拓展保险金,原位癌额外给付30%基本保额,间隔期为180天/3年(限不同器官)

4、不是合同约定的疾病并也能赔

达尔文7号重疾险给了大家一个难以置信保障,不是合同约定的疾病也能赔付,需要满足一定的条件。

若被保险人经过保险人认可的医院的专科医生诊断需要入住ICU病房治疗,且住院天数满7天以上,则获得30%基本保额的保险金。但注意,合同约定的重中轻症不在该项责任的保障范围内。

5、心脑血管疾病保障依旧

本次的达尔文7号重疾险依旧覆盖了特定心脑血管疾病的保障,符合要求的能获得120%基本保额赔付。

6、附加身故,重疾险也能一定赔付

可选身故保障,如果一生平安无舆,没有疾病侵扰,身故后也可以获得基本保额赔付,拥有一份一定能赔付的重疾险。

目前这款产品还没有上线,保障可能调整,一切以上线后的实际内容为准。

如果您对达尔文7号重疾险感兴趣,或者想要了解更多其他,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

想了解2023国寿开门红请点击:中国人寿鑫享未来

想了解理财 险请点击:2022全国养老保 险个人账户查询、泰康年 金产品

想了解太保两全 险请点击:2022太保爱享金生两全保 险

想了解重疾 险请点击:君龙人寿小青龙少儿重 疾、国宝至臻守护重疾 险

想了解高空意外 险请点击:中国人寿高空团体意外 险