每年最高省30%

招商仁和青云卫2号对比国联人寿慧馨安2022哪个更便宜,更值得买?我们通过以下各项对比来详细了解一下。

1、投保规则对比

招商仁和青云卫2号和国联慧馨安的投保规则没有太大区别,因为青云卫2号是最近才刚刚上市的,所以难免让人感觉有点模仿慧馨安的产品设计,但其实不管投保规则什么样,只要是对投保人更有利的,管它谁抄谁的。

对被保人比较有利的投保选择是:最长30年交,抵御通胀;保障期限不低于70周岁。

第一回合:青云卫2号和慧馨安达成平手。

2、产品责任对比

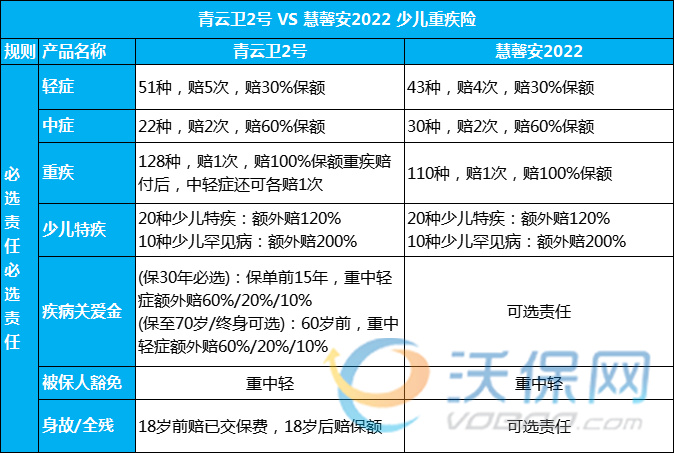

①从轻症上看,青云卫2号保障的疾病种类更多,理赔次数也更多,故而青云卫2号+1分。

②从中症上看,二者理赔比例和次数相同,但是慧馨安保障的疾病种类更多,故而慧馨安+1分。

③从重疾上看,青云卫2号保障的疾病种类更多,且即使理赔过重疾还可以继续赔轻症和中症;慧馨安保障的种类较少,且赔过重疾就不能再赔轻症和中症了,故而青云卫2号+2分。

④从少儿特疾上看,二者达成平手,没有明显区别。

⑤从疾病关爱金责任上看,青云卫2号的重疾关爱金额外赔是自带的,不需要另外加费附加的;慧馨安是要另外附加的,故而青云卫2号+1分。

⑥从被保人豁免上看,二者是一致的,故而平局。

⑦从身故或全残上看,青云卫2号是自带的,不需要另外加费附加的;慧馨安是要另外附加的,故而青云卫2号+1分。

第二回合:招商仁和青云卫2号多了4分,完胜。

3、可选责任对比

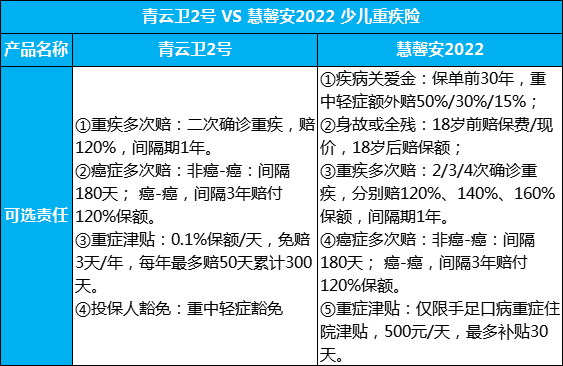

①对于疾病关爱金和身故全残责任,青云卫2号选择自带保障,慧馨安选择可选保障,看投保人的需求,我个人建议是可选的方案较合理,有的人不需要这项责任就可以不加,故而给慧馨安+2分。

②同样是重疾多次赔,青云卫2号仅提供2次重疾赔付,慧馨安提供的次数更多(2/3/4次),故而给慧馨安+1分。

(当然,也有人会说不可能那么倒霉吧,得那么多次重疾,谁知道呢,按需选择吧)

③对于癌症多次赔,二者到是没有区别,达成平手,因为癌症复发转移概率是极高的,所以建议附加。

④重头戏来了,青云卫2号的重症津贴理赔是不限疾病种类的,入住ICU就赔;慧馨安是仅限手足口病入住ICU才赔,其他的病不赔这项。相比,青云卫2号可以赔到津贴的概率更高,故而给青云卫2号+1分。

⑤投保人豁免,青云卫2号是可以附加的,慧馨安不能附加,但是给小孩子投保都是建议附加投保人豁免的,以防自己有个病有个灾啥的,也不会影响到孩子的保单。所以,这项责任是青云卫2号+1分。

第三回合:国联人寿慧馨安2022款多了1分。

4、保费对比

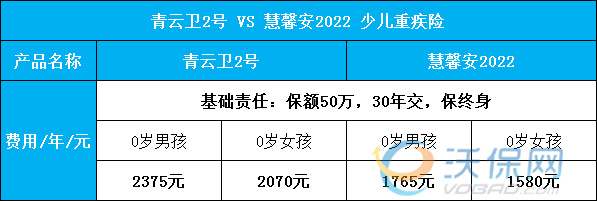

同样以0岁男孩为例,选择30年交,50万保额:招商仁和青云卫2号每年要交2375元;国联慧馨安2022每年只要交1765元。同样保终身,国联慧馨安2022每年便宜610元,30年可以少交18300元。

慧馨安保费便宜是因为上述保费不含疾病关爱金和身故全残责任,我们把这2责任加上,慧馨安每年的保费是2545元,这样看,慧馨安确实贵一点点了,那就给青云卫2号+1分吧!

第四回合:招商仁和青云卫2号得1分。

沃保总评

经过上述五个回合的对比,证明招商仁和青云卫2号的总得分比国联慧馨安2022多了4分,真真印证了那句话“沙滩后浪拍死前浪”哈哈!不过说实在的,青云卫2号的性价比真是很高,一次投保,最高可享780%保额的疾病保障。当然,如果不想附加身故责任的,也可以考虑慧馨安的。

如果您对“上述保险产品”感兴趣,想了解更多,可以点击“免费获取方案、立即咨询”,会有客服免费提供咨询。