每年最高省30%

一、乳房有结节可以买保险吗?

事实上,乳房结节的症状和具体肿物的性质有密切关系,临床大致可分为良性结节和恶性结节;

1、良性结节:常见的有乳腺增生性结节、乳腺囊性增生症、乳腺纤维瘤等。乳腺增生会在乳腺内触摸到很多增生样的结节和条索,而且这些增生和条索会有明显的疼痛感,尤其和月经周期有密切关系,随着月经周期的结束,这种疼痛可能也会随之减弱甚至消失。乳腺纤维瘤局部可以摸到一个光滑、质韧,并且有较大活动度的小肿物,按压时肿物有明显的活动感,甚至不能将其固定,因此乳腺纤维瘤多数情况都要采取及时的手术切除,以防止恶性可能;

2、恶性结节:尤其是已经明确乳腺癌的诊断,应及早进行手术切除,因为研究发现,乳腺癌有一定的侵袭和扩散性,早期切除能够提高乳腺癌的根治效果。

不过,不管是良性结节还是恶性结节,都是能够投保保险的。

像非疾病类的保险,例如意外险以及年金险,对被保险人的身体健康状况要求是非常低的,即使被保险人有乳腺结节,也不会影响投保;如果想要投保疾病类保险。

二、泰康粉红卫士乳腺癌保险好不好?

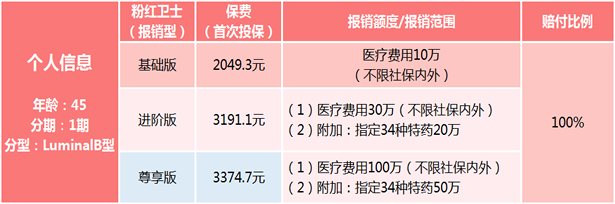

1、粉红卫士(报销型)

三款保障计划,最高100万保额

目前,粉红卫士复发险(报销型)有3款保障计划,我们可以根据自己的经济能力,自由选择。

计划一(基础版):医疗费用10万元

计划二(进阶版):医疗费用30万元

计划三(尊享版):医疗费用100万元

2、粉红卫士(给付型)

0期,一次性赔付最高达50万

目前,粉红卫士复发险(给付型),10万保额/份,原位癌0期患者,最多可投保5份。

也就是说,一次性赔付的保险金最高可达50万元。

I期、II期,一次性赔付最高达30万

同样是10万保额/份,I期、II期患者,最多可投保3份。

也就是说,确诊乳腺癌复发转移,一次性赔付的保险金最高可达30万元。

三、泰康乳腺癌复发险粉红卫士怎么买?

粉红守护乳腺癌保险复发险既可以线上投保,也可以线下预约投保两类,还可以去网上或者保险公司购买,大家可以根据自己的实际情况进行选择。

大家可以直接通过正规的第三方保险销售平台,进行线上的投保,更方便快捷。

四、泰康乳腺癌复发险粉红卫士多少钱?

举个例子:45岁1期B型患者,选择报销型,10万保额仅需2049元。100万保额含院外特药50万也仅仅需要3374元/年。

五、泰康乳腺癌复发险粉红卫士值得买吗?

「粉红卫士」5大亮点全方位为乳腺癌患者保驾护航

1: 社保内外均100%报销

乳腺癌新药更新速度越来越快,但是新药进医保是一个漫长的过程,绝大部分自费药医保报不了,甚至有些已入医保的新药存在退出的风险。

「粉红卫士」报销型将社保内和社保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

2: 保额高无后顾之忧

市场上同类产品,发生复发的赔付金是15万元,但是一旦转移到其他器官,治疗的难度和费用大大增加。

给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。同时对原位癌0期的患者,一次性赔付的保险金可高达50万元。

报销型,保额最高100万,这足以支撑高额的复发治疗费用。

3: 覆盖34种院外特药

市面上最全的特药保障,覆盖了41种常见的乳腺癌用药,在特药保障限额内可以100%报销。

很多患者无法在医院买到所需的药品,不得不选择院外购药。而特药可在指定的部分药店直接结算,满足了乳腺癌患者用药的需求,操作起来也非常便捷。

可报销院外购药药房国药DTP药房覆盖全国所有省份98%的地市以及93%的县域。

4: 方案选择灵活

无论是给付型还是报销型都有不同保额可以选择。同时可以附加6种重大疾病一次性赔付1万。

院外特药也有20万、50万保额两个档次。还可以选择康复医院责任,报销30%康复费用,相当于打了7折。

5: 价格更便宜

相比市面上其他产品,泰康这款价格相对便宜,并且可以选不同额度。价格根据年龄、分期、分型、保额来综合决定。

例如:45岁1期B型患者,选择报销型,10万保额仅需2049元。100万保额含院外特药50万也仅仅需要3374元/年。

如果您对“泰康乳腺癌复发险粉红卫士”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

2022优秀的保险产品推荐:

2022家庭理财保险推荐:2022最新养老保险咨询,2022商业养老保险

2022养老保险产品推荐:普通家庭理财最适当的方式!