每年最高省30%

一直以来,都有不少人认为乳腺癌是“富贵病”,可事实却告诉我们并不总是如此。

《2021中国乳腺癌规范诊疗质量控制年鉴》显示,近几年农村乳腺癌发病率呈快速增长趋势,对于一个农村家庭而言,十几万元的诊疗费用可能就是一个家庭全年的经济收入。

且我国乳腺癌的高发年龄在40-49岁区间,这个年龄段的女性正是家庭经济的支撑,上有还需赡养的老人,下有还未自立的儿女。

《2021年全国乳腺癌患者生存质量白皮书》数据提示,约有90%的受访者表示因乳腺癌治疗而产生的医疗支出给家庭带来经济上的负担,面对更好的进口的原研靶向药,不少乳腺癌患者不得不因为高昂的费用而被迫放弃。

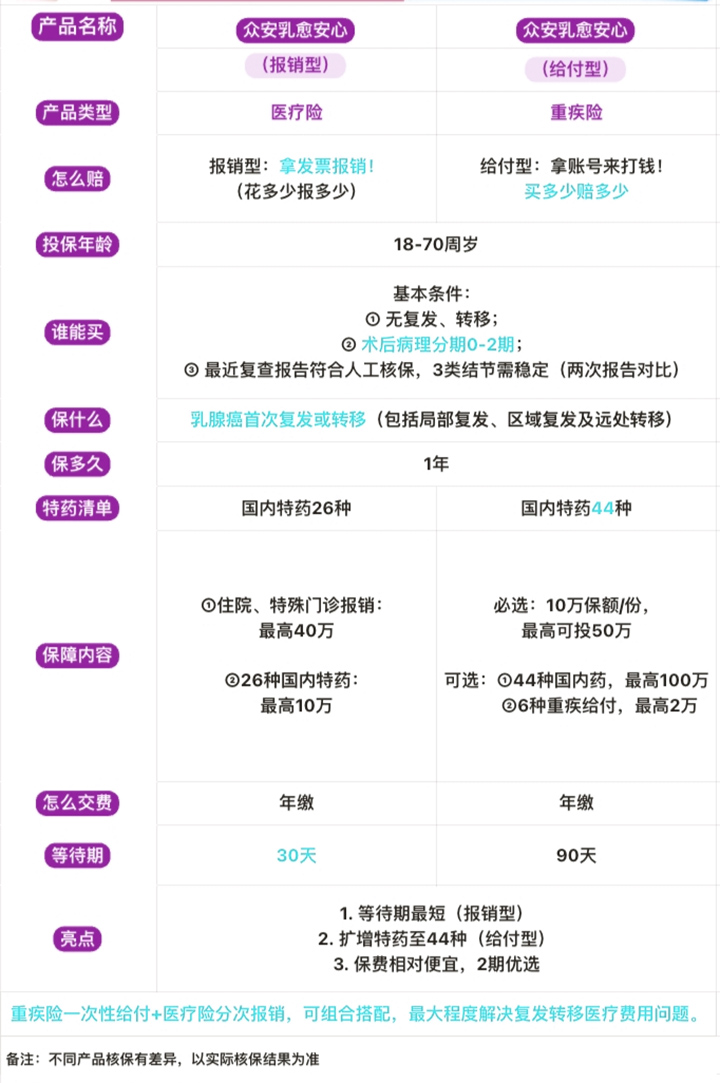

选择“复发险”产品前,首先需要理清它们的理赔类型,因为不同类型的“复发险”产品设计时最后理赔到手的金额是不一样的。(理赔:出现乳腺癌复发或转移后,保险公司给被保险人“发钱”的过程)“乳腺癌复发险”可分为两种类型:

1、第一类是“给付型”,也就是“重疾险”,特点在于理赔快速方便,而且投多少保额、一次性赔多少。

2、第二类是“报销型”,属于“医疗险”,特点是保费相对比“给付型”便宜,不过理赔时需要提供就医发票等凭证,分次报销。

“给付型复发险”和“报销型复发险”,两类产品的理赔并不冲突,而是互为补充!

小明(30岁,1期,LuminalA型),投保:

1、众安乳愈安心给付型20万保额,首年保费2904元。

2、众安乳愈安心报销型计划二(20万医保内报销 20万医保外报销 10万特药),首年保费2284元。

如果发生理赔:

首先获得“众安乳愈安心给付型”20万理赔金,这20万可以先用来付医疗费,解燃眉之急。

后续治疗发票有了,可以继续通过“众安乳愈安心报销型”进行报销,最高报销金额为50万。

1、针对早期乳腺癌术后人群可投保

乳癌术后:乳腺癌术后且切缘阴性,无复发转移

0-2期:无远传转移的0期、1期、2期患者可投保

不限分型:各种分型均可投保

2、超高性价比,最低每日不到3.5元

重疾险理赔时一次性给付保额,10万保额起投,最高可投保50万。以35岁、原位癌投保为例,投保10万保额,首年保费为1247元,最低每日不到3.5元就能获得10万保障。

3、扩增44种乳腺癌特药报销,额外保障6种高发重疾

①乳腺癌特药报销:涵盖44种乳腺癌特药,最高保额100万,0免赔额,100%赔付。②高发重疾一次性给付:保障6种新发重大疾病,最高保额2万,确诊符合理赔条件即一次性支付理赔金。

4、觅健康复管家,专业健管师365天陪伴指导

投保后,可免费享受599元/年康复管家服务,包含用药副作用管理、线上问专家、营养师服务等,陪伴式关注您的健康,提高康复质量,真正花钱买安心。

一份保险,多重保障。越来越多的乳腺癌患者选择乳愈安心(给付版)为家庭提供多元保障,一次性赔付保险金高达50万即可解燃眉之急,也能确保患者将来的生活品质与医疗品质不受影响,用保险为“她”构筑“防护墙”。

如果你想了解关于乳腺癌保险的更多相关资讯,可以点击文章底部的“在线咨询”获取免费的咨询机会。

更多推荐