每年最高省30%

一、乳腺疾病有哪几种类型?

乳腺癌有多种分类方式,国内比较常用的临床分型,主要分为以下四种类型。

第一种类型是非浸润性癌,包括导管内癌、小叶原位癌以及乳头湿疹样乳腺癌,属于早期,一般预后比较好。

第二种类型是早期浸润性癌,包括早期浸润性导管癌、早期浸润性小叶癌,这种癌症属于早期,预后也比较好。

第三种类型是浸润性特殊癌,包括乳头状癌、小管癌、腺样囊性癌、粘液腺癌、大汗腺样癌、鳞状细胞癌,也包括一种髓样癌,但这种髓样癌比较特殊,是伴有大量淋巴细胞浸润的髓样癌。

第四种类型是浸润性非特殊癌,包括浸润性小叶癌、浸润性导管癌、硬癌、单纯癌、腺癌,还有一种髓样癌,但这种髓样癌是没有大量淋巴细胞浸润的髓样癌。另外这种类型也是乳腺癌中最常见的类型,一般占80%左右,但是判断预后还需要结合疾病分期和分级,以及病理结果和免疫组化结果来确定。

第五种类型是其他罕见的癌,这种癌比较少见,所以一般不作为一个重点强调。

二、2022乳腺癌保险有几种?

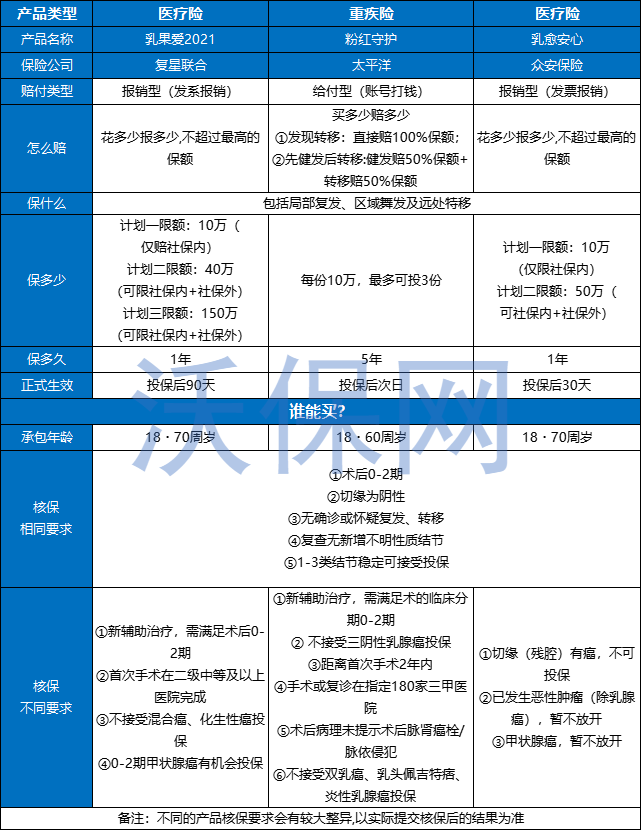

2022年,众安保险的「乳愈安心」专病定制复发医疗险正式上线。

1、「乳愈安心」是乳腺癌专病医疗险

与过去几款复发险一样,「乳愈安心」是一款专属乳腺癌患者,解决复发或转移造成的高额医疗费用支出难题的医疗险。

这意味着除乳腺癌患者外,其他癌症患者不能投保「乳愈安心」。

2、分为计划一和计划二两种保障计划

目前「乳愈安心」复发险提供两种保障计划,乳腺癌患者可根据个人经济预算,选择适合自己经济能力的保障计划。

计划一限额10万,最低保费仅需546元,仅赔付复发转移后社保内的自付部分;

计划二限额50万,医保外的赔付比例高,可赔付复发转移后社保内的自付部分+社保外的自费部分。

值得一提的是,「乳愈安心」复发险社保外的报销比例达到90%。

大家都知道,乳腺癌近年来新药频出,CDK4/6抑制剂、ADC药物、PD-L1抑制剂等不同靶点的靶向药物纷纷获批。但不可否认的是,一款刚获批的新药费用自然不低。在优异的疗效和昂高的费用选择中,有多少患者无奈被迫放弃。

如果社保外的药品报销比例能达到90%,那么复发转移的患者在使用昂贵新药时,整体的医疗支出将大幅度降低。

举个例子,假如一位39岁的乳腺癌患者,确诊为1期Luminal B Her-2阴性乳腺癌,那么她选择「乳愈安心」复发险所需的保费和报销理赔情况如下:

3、覆盖26种特药,可享受购药指定药店直接结算

很多患者复发转移后,常常无法在医院买到所需的药品,不得不选择院外购药。

「乳愈安心」复发险可覆盖国家药监局批准的26种特药,满足复发转移后的乳腺癌患者用药需求。更方便的一点是,可在购药指定药店直接进行药品结算,避免后期繁琐的结算流程。

2019年,小编首次接触到乳腺癌复发险时,那会儿感叹,乳腺癌患者相比其他癌症患者幸运多了,至少还有保险公司愿意承担复发转移风险,也从侧面反映出乳腺癌患者群体总体预后水平好。不少患者的确通过选择乳腺癌复发险,在疾病进展后通过理赔得到经济保障,属于不幸中的万幸。

2022年,3年过去了,越来越多的保险公司参与进来,上线不同类型、不同保障的复发险产品。小编认为,这是乳腺癌领域解决治疗费用问题的一个好工具,也让更多的患者可根据自己的实际情况选择适合自己的产品。

但随着产品种类增多,乳腺癌患者的问题也随之而来,面对种类纷杂的乳腺癌复发险,作为患者该如何选择?

随着2022年1月1日银保监会实施“互联网人身险新规”,几款乳腺癌复发险纷纷进行产品调整,因此小编梳理了2022年的三款乳腺癌复发险产品对比,供各位姐妹们保存查看。

如果您对“乳腺癌防复发险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击下方“免费咨询”,会有客服为您提供免费咨询服务!

2022热门保险产品推荐:

2022家庭理财保险推荐:2022最新养老保险咨询,2022商业养老保险

2022养老保险产品推荐:普通家庭理财最适当的方式!