每年最高省30%

乳腺癌一旦出现复发,不仅在身体和心理层面要承受“二次病痛”,经济上也将承受巨大压力。据统计,平均每位乳腺癌患者单次治疗的自费费用大约为12万元,超过65%[1]的患者认为医疗支出会给家庭带来经济负担。

一、乳腺保险可不可以买两份保险

可以的,但是最好是分别买给付型和报销型两种比较好。

“给付型复发险”和“报销型复发险”,两类产品的理赔并不冲突,而是互为补充!

假如小花同时买了“给付型复发险20万”+“报销型复发险50万”,如果发生理赔:

1. 首先获得“给付型复发险”20万理赔金,这20万可以先用来付医疗费,解燃眉之急。

2. 后续治疗发票有了,可以继续通过“报销型复发险”进行报销,最高报销金额为50万。

二、乳腺保险有哪些?产品推荐

2022年热销的乳腺癌复发险,有这4款:

乳惠宝、粉红卫士(给付型)、粉红卫士(报销型)、乳愈安心

下面我就从投保条件、保额选择、理赔方式、保费测算及增值服务这5个方面来分析一下。

1、报销型产品

2、给付型产品

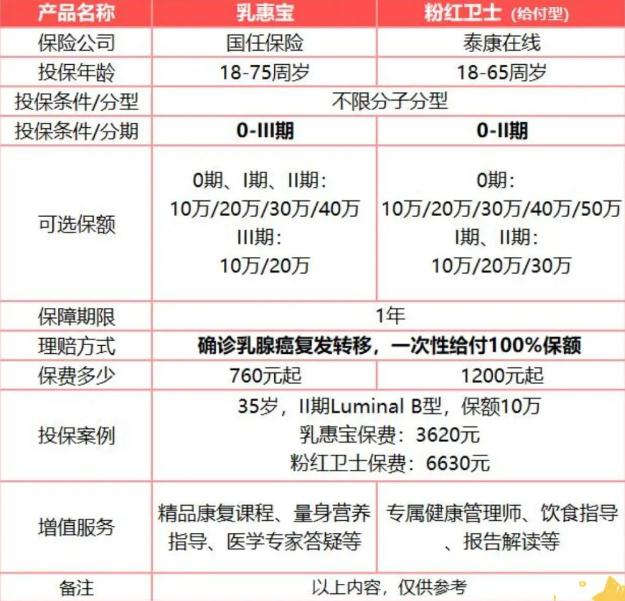

1、投保条件

乳惠宝的投保范围最广,18-75周岁,不限分型,0到III期,都有机会买到。

而粉红卫士和乳愈安心的投保范围差不多。其中,粉红卫士的投保年龄是18-65周岁,乳愈安心的投保年龄是18-70周岁。

两者同样是不限分型,分期要求为0到II期,III期患者无法投保。

2、保额选择

咱们掏钱买保险,就是为了分担风险,如果保额太低,是很难覆盖风险的。

所以,在经济能够承受的范围内,保额尽量选高一点。

具体这4款复发险的可选保额如下:

(1)乳惠宝

0-II期:10万-40万;III期:10万/20万

(2)粉红卫士(给付型)

0期:10万-50万;I期和II期:10万-30万

(3)粉红卫士(报销型)

0-II期:10万/30万/100万

(4)乳愈安心

0-II期:10万/50万

3、理赔方式

从产品类型上看,乳惠宝和粉红卫士(给付型),属于给付型保险。

而粉红卫士(报销型)和乳愈安心,是报销型保险。

至于给付型和报销型的区别,简单来说:

给付型复发险,理赔更简单!

以乳惠宝为例,确诊乳腺癌复发转移,立即理赔,无需报销,买多少保额就赔多少,一次性到账。

而报销型复发险,可以用来报销乳腺癌复发转移后的医疗费用。

但是,需要拿用药清单、医疗发票等材料,走繁杂的报销流程,并且医疗费用是实报实销的。

所以,姐妹们在选择乳腺癌复发险时,一定要想好啦!

如果只是想报销医疗费,那粉红卫士(报销型)和乳愈安心,比较适合你。

如果除了医疗费,还想解决后期的康复费、弥补收入损失等,那乳惠宝和粉红卫士(给付型),更加适合你。

4、保费测算

给付型复发险保费与投保年龄、分期分型及保额有关。

举个例子:35岁,II期Luminal B型,保额10万

乳惠宝保费:3620元

粉红卫士(给付型)保费:6630元

而报销型复发险保费确定相对来说,稍微繁琐一点。

除了与投保年龄、分期分型及保额有关,还与社保挂钩,有无社保,保费是不一样的。

举个例子:35岁,I期Luminal A型,保额10万(默认有社保)

粉红卫士(报销型)保费:1421元

乳愈安心保费:1793元

如果您对“乳腺癌复发险产品”感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务。

9月热门险种推荐,直接点击即可查看: