每年最高省30%

长城八达岭典藏版养老年金险这是一款可以保证领取20年年金,那么,长城八达岭典藏版养老年金险怎么样?下面小编来一趟究竟。

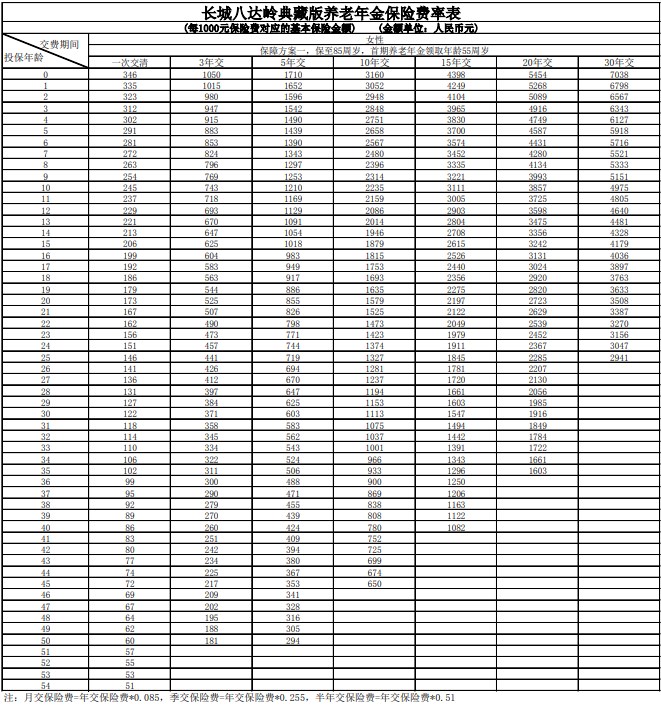

投保年龄: 0-69周岁

保险期限: 终身

缴费方式:与保险公司约定

养老年金:

保障方案一:

年领:首期养老年金领取日及之后仍生存,给付基本保险金额,直至被保险人身故或被保险人生存至主险合同满期。

月领:首期养老年金领取日及之后仍生存,给付基本保险金额×0.085,直至被保险人身故或被保险人生存至主险合同满期。

保障方案二:

年领:首期养老年金领取日及之后仍生存,给付基本保险金额,直至被保险人身故。

月领:首期养老年金领取日及之后仍生存,给付基本保险金额×0.085,直至被保险人身故。

保障方案三:

年领:首期养老年金领取日及之后仍生存,给付当年度领取金额,直至被保险人身故。

月领:首期养老年金领取日及之后仍生存,给付当年度领取金额×0.085,直至被保险人身故。

贺寿金:

保障方案一:

若被保险人生存至主险合同满期日,且未发生其他导致主险合同终止的情形,经确认后,将按主险合同基本保险金额的600%向贺寿金受益人给付贺寿金,同时主险合同终止 。

保障方案二或保障方案三:

主险合同无贺寿金。

身故保险金:

若被保险人在首期养老年金领取日零时前身故,累计已交保费、现金价值二者取较大。

若被保险人在首期养老年金领取日零时后身故,承担如下身故保险金责任:

保障方案一:

按累计已交保费减去已领取的养老年金的余额,向身故保险金受益人给付身故保险金,同时主险合同终止。

保障方案二:

若被保险人在对应的保证领取期内身故,保险公司将向身故保险金受益人一次性给付对应的保证领取期内应领未领的养老年金,同时主险合同终止。

对应的保证领取期内应领未领的养老年金金额按以下公式确定:

养老年金领取方式为年领时:20×基本保险金额-已领取的养老年金;

养老年金领取方式为月领时:20.4×基本保险金额-已领取的养老年金。

若被保险人在对应的保证领取期届满后身故,保险公司不承担给付身故保险金的责任,同时主险合同终止。

保障方案三:

若被保险人在对应的保证领取期内身故,保险公司将向身故保险金受益人一次性给付对应的保证领取期内应领未领的养老年金,同时主险合同终止。

对应的保证领取期内应领未领的养老年金金额为:保证领取期间内应领取的养老年金总额扣除累计已领取的养老年金后的余额。

2022长城八达岭典藏版养老年金险的投保方案是非常灵活的,年金领取比例也很不错,如果追求保守稳定的年金收益,可以选择投保方案二,如果希望收益增长更快更多的话,方案三是很不错的选择。

以30岁男性投保为例,选择方案二,年交保费10万元,交10年,保终身,选择自60周岁起开始每年领取养老年金,则他的基本保额为141700元。

他能够领取的养老年金情况如下:

自他60周岁起,每年可领养老年金141700元;

等到他70周岁时,累计领取了养老年金1417000元;

等到他80周岁时,累计领取了养老年金2834000元;

等到他90周岁时,累计领取了养老年金4251000元。

1、投保方式灵活

2022长城八达岭典藏版养老年金险提供了三种年金领取方案,缴费方式有趸交、3/5/10/15/20/30年交七种可选,年金领取方式分为了年领和月领两种,首次年金领取年龄男性也有三种可选,女性有四种可选,充分满足了不同人群的投保需求。

2、保证领取20年年金

2022长城八达岭典藏版养老年金险的方案二和方案三能够保证领取20年养老年金,让晚年生活更加安稳,也让收益更加稳健。

3、满期可领高额祝寿金

2022长城八达岭典藏版养老年金险的方案一可领高额祝寿金,若到85周岁满期时仍安康,可一次性领取600%基本保额的祝寿金。

4、养老年金可逐年递增

2022长城八达岭典藏版养老年金险的方案三在保证领取20年养老年金的情况下,每年领取的养老年金还可以3%的年复利稳定逐年递增,让收益增长更快速。

如果您对长城八达岭典藏版养老年金险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

更多热门保险产品推荐:

2022中国人保伊人安康女性特定疾病保险怎么样?好不好?值得买吗?

2022大家鑫佑所享养老年金保险怎么样?能领多少钱?值得买吗?