每年最高省30%

在购买年险金的时候,尽量购买后期收益高的;因为年金险是把目前暂时不用的钱,为以后储备起来,比如为了规划养老金或者孩子的教育金,所以以后的收益非常重要。

根据自身的经济情况与实际需求,选择最适合个人的年险金进行购买。每年能够储备多少钱,要根据我们的经济情况来,切记不能为了买保险影响正常的生活。

有养老规划的年轻人

这届年轻人太过优秀,很多刚入职场的新人就在考虑退休养老的问题。这是对的,养老并不是老了才需要考虑的问题,年轻时趁早规划,才有足够的时间进行财富积累。我们可以通过公式,计算出维持退休后的生活品质所需要的生活费用,再根据自己的当前的收入水平来规划如何获得这笔养老费用,年金险具有稳定的特定,可以成为养老规划的一种选择。

准备给孩子做长远打算的家长

抚养孩子是一个漫长的周期,从孩子出生到独立,抚养、教育费用支出周期长、额度高。有想法的家长会为孩子准备一笔“储备金”,无论是教育金、婚嫁金还是创业金,都是对孩子未来的一份期许。

目前收入很高

年金具有长期、稳定等特点。对于目前收入很高,未来收入不确定甚至有高负债风险的用户,是一种很有保障的选择。尤其是缴费周期短的年金型产品,将未来收入状况不确定性的风险在现在进行预防。将鸡蛋分散在不同的篮子里,是一种非常有必要的方式。

有闲钱稳定收益的人

手里有闲钱希望获得稳定、安全、可持续的收益,可以选择年金型保险,因为年金型保险的给付划是写在保险合同中的,是十分安全有保证的。不过要注意,投保的前提是你的闲钱并不急着用。

有财富传承需求又担心财产纠纷的人群

希望将财富传承给指定的下一代,但是因为继承法的某些规定不能按照自己意愿来进行。年金险可以通过指定受益人来实现。

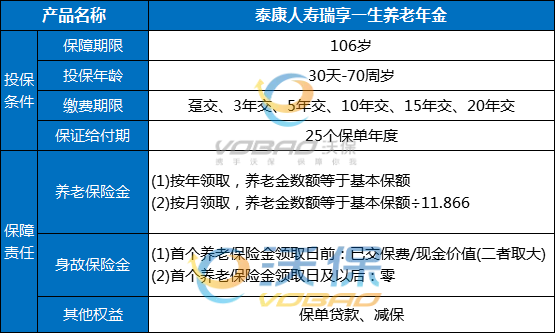

湘西年金险推荐:泰康瑞享一生养老年金

1、保证领取25年,保单利益好

保证领取25年,养老保险金每年或每月领 取金额固定

2、提供与生命等长的现金流

保险期间自合同生效日零时开始,至被保 险人年满106周岁时所在保单年度结束时止

3、起领年龄灵活,养老规划自在掌控

女性可选55、60、65周岁领取,男性可选60、 65、70周岁领取

4、交费期限选择多,随心选择更贴心

交费期限可选一次性交纳、3年、5年、10年、 15年、20年

例:泰先生(45 周岁)为自己投瑞享一生养老年金,泰先生为投保人、被保险人及养老保险金受益人,儿子泰宝贝为身故保险金受益人。

年交保险费:5000 元

交费期间:10 年

基本保险金额:3210 元

养老保险金的领取频次:按年领取

首个养老保险金领取日:被保险人年满 60 周岁后的首个年生效对应日

泰先生可以获得以下:

养老保险金:

3210 元/年,自首个养老保险金领取日起,保证给付 25 个保单年度,保证领取养

老保险金共 80250 元;自泰先生年满 60 周岁起,在每个年生效对应日生存,直至年满 106 岁时所在保单年度结束时止

身故保险金:

累计已交保险费与身故时现金价值较大者

如果泰先生在年满 60 周岁后的首个年生效对应日之前身故。

如果您对年金险感兴趣,或者想要了解其他产品,可以在本页面在线留下您的联系方式,或直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看