每年最高省30%

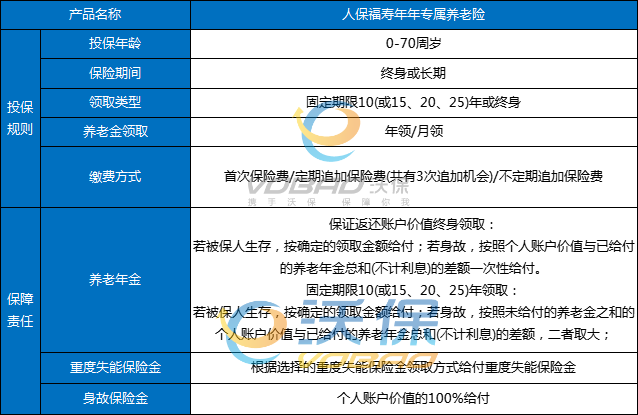

投保年龄:0-70周岁

保险期间:终身或长期

领取类型:固定期限10(或15、20、25)年或终身

养老金领取:年领/月领

身故保险金:

被保险人于开始开始领取养老年金或重度失能保险金前身故,保险公司按被保险人身故时个人账户价值的100%给付身故保险金。

养老保险金:

保证返还账户价值终身领取:

若被保人生存,按确定的领取金额给付;若身故,按照个人账户价值与已给付的养老年金总和(不计利息)的差额一次性给付。

固定期限10(或15、20、25)年领取:

若被保人生存,按确定的领取金额给付;若身故,按照未给付的养老金之和的个人账户价值与已给付的养老年金总和(不计利息)的差额,二者取大;

重度失能保险金:

被保险人于本合同约定的养老年金领取起始日前,经保险公司认可的医院或保险公司认可的鉴定机构鉴定达到本合同约定的重度失能状态,保险公司将根据当时选择的重度失能保险金领取方式给付重度失能保险金。

其中重度失能保险金领取方式包括:

①一次性领取;② 按年(或月)分期领取。

福寿年年专属商业养老保险蛮好的,比传统商业养老保险缴费灵活,而且保障也到位。比如说以往商业养老险大多要求定期大额缴费,并且设置了缴费年限,福寿年年起投门槛才2500元,可以定期800元起加保或者不定期金额自选加保,而且“稳定+浮动”双账户管理模式,让储备金额保值增值,很划算了。

福寿年年专属商业养老保险的缴费周期和金额比较灵活,投保人可以选择一次性缴费和定投两种缴费模式,支持不定期缴费,金额要求最低百元起。

福寿年年专属商业养老保险的账户采取“保证+浮动”的收益模式,账户设有最低保证利率,在确保资金安全性和保证收益的同时,收益率也存在一定上浮的可能性。投保人可以自由选择或组合配置账户,以满足不同风险偏好的需求。投保期内还可按照合同约定,进行稳健和进取账户的转换。

在领取方式上,福寿年年专属商业养老保险聚焦长期养老需求,旨在帮助投保人为未来进行养老储备,因此投保人除身故、失能可提前领取外,须60周岁后领取。养老年金领取时可选择保证返还账户价值终身领取、固定期限10(或15、20、25)年领取等,还可以根据自己的实际情况选择月领或年领,真正做到了长期领取、专属养老。

30岁胡先生购买人保福寿年年养老保险,年交保费1万,后续无追加保险费,并约定初始费用为0%,当老李60岁的时候,才可以领取养老保险金。

假如入手人保福寿年年养老保险,立刻得到专属设置自己账户管理,并按照养老金,替换成需要的稳健型投资账户管理和进取型投资账户管理。

每次所交保险费在扣除初始费用后 假如均依照约定:稳健型投资组合账户和进取型投资组合账户,按照50%分配比例分别进入,那胡先生可获得的收益如下:

>>30岁李胡先生在领取养老金之前

1、重度失能关爱:按照保险合同符合的重度失能,重度失能保险金,胡先生可一次性领取,最低为10073元,甚至高达49824元。自然,胡先生想要分期领取也可以,即按月/年领取。

2、特殊退保待遇:胡先生如果不幸罹患保险合同约定的重疾或者意外伤害导致伤残,且人身保险伤残评定标准1-3级符合伤残程度可以申请退保。建议在这个时候,胡先生尽快申请退保,最低可退回10073元,也可能退回49824元。

3、身故保险金:添置人保福寿年年养老保险,被保人一旦身故的话,可按照个人账户价值分毫不差地给付身故保险金。那么就相当于胡先生合同约定中的保险收益人,能够领取到一笔保险身故赔付金:身故保险金最低有10073元,最高有49824元。

整体上来说,这款养老保险拥有三金保障(养老年金+重度失能保险金+身故保险金),能让大家过上一个高质量养老生活。

1、在缴费方式上,用户可以选择一次性交费,或是定期加保、不定期追加保费,准入门槛低,人人能够用闲钱交费。

2、福寿年年专属商业养老保险采取“稳健+进取”双账户管理模式,为不同需求的用户设置了稳健型投资组合账户,保证年利率为3%;进取型投资组合账户,保证年利率为0.5%,每个账户保费配比从0%至100%自由配置。

3、在领取期,福寿年年专属商业养老保险规定:用户满60周岁后开始领取养老金,养老年金领取方式为按年或者按月分期领取,用户可以选择10、15、20、25年固定期限领取或者保证返还账户价值终身领取。

4、除养老年金外,“福寿年年”还提供重度失能保险金、身故保险金保障,呵护养老、体现关爱,传承财富、延续保障。

5、从缴费方式、账户管理、领取方式、保障设计四个角度来看,福寿年年专属商业养老保险是不错的养老保障选择。人人能利用手中余钱,积少成多,让养老生活质量更上一层楼。

如果您对人保福寿年年养老保险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

如需了解中国人寿保险重疾 险价格请点击:中国人寿保险重疾 险价格

如需了解理财排行榜请点击:理财排行榜

如需了解乳腺癌复发险请点击:乳腺癌复发险