每年最高省30%

一、终身寿险有哪些优点?

1、 投保了终身寿险,不管在任何时候身故都可以获得保险人给付的保险金,能够给予家人保障,留下更多的资金,让家人去维持生活。

2、 终身寿险有财富传承的作用,这个作用是不可代替的,购买终身寿险可以将自己的财产留给指定的受益人。

3、 财产继承不承担债务。如果在生前自己有债务的话,购买了终身寿险,那么受益人不会承担相关债务,同时还能继承财产,也就是让受益人避债。

4、 终身寿险可以办理保单贷款,如果有资金需求,可以通过终身寿险保单办理保单贷款,也可以对资产配置起到一定作用。

二、2022和泰鑫享盈终身寿险保什么?

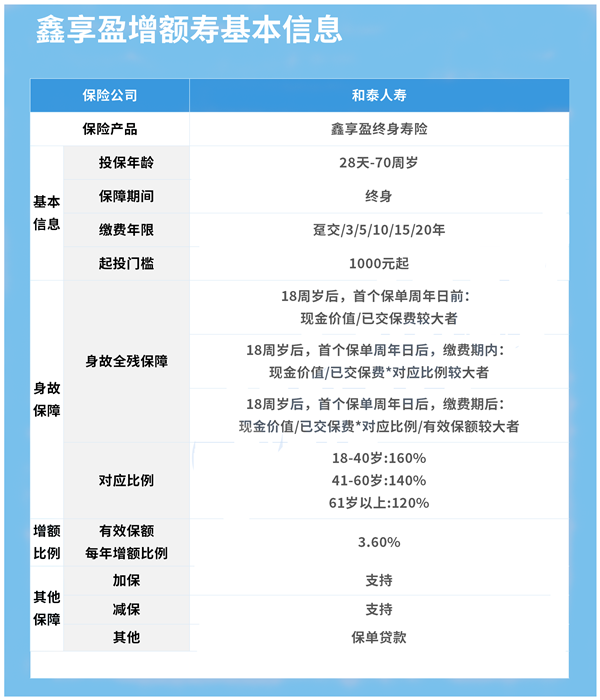

和泰鑫享盈增额寿的投保规则,和目前的新产品基本一致。

最高70岁也能投保,如果因年纪太大买不了健康险的话,可以考虑用增额寿来储备一笔资金,来应对未来的医疗费用需求。

起投门槛不高,1000元起就能买,普通的工薪阶层也能承担得起。

有效保额每年以3.6%的比例逐渐增长。

另外,它还支持加保,近100元起即可追加,加保规则白纸黑字写进合同,具有更高的稳定性。

值得一提的是,和泰鑫享盈的减保规则相对来说更为宽松,没有次数和频率的限制,灵活性更高。

三、2022和泰鑫享盈终身寿险收益高吗?

介绍完这款产品的基本产品形态,接下来我们重点关注一下它的IRR表现。

增额寿的IRR主要体现在现金价值上。

举个例子:

30岁的郑先生打算投保鑫享盈,年交10万,交3年,总投入30万。

现金价值趋势如下:

在保单第6年度,也就是郑先生36岁时,鑫享盈的现金价值达到了32万,超过了总保费,实现了资金回笼。

和之前的老产品相比,回本速度并不算快,但随着时间的增长,在长期持有下,现价越来越高。

在保单第22年度时,现价超过了60万,是总保费的2倍;

在保单第50年度时,现价超过了160万,是总保费的5.3倍。

增额寿是需要时间加持,利益才会有不断地上涨。

那么它的IRR表现又如何呢?

可以看到,如果郑先生一直不领取,60岁退保的话,IRR超过了3.4%,达到了3.461%。

退保时间越晚,IRR越高,90岁达到了3.48%。

当然,郑先生在中途也可以通过减保来取现,满足人生不同阶段的需求。

比如子女教育、创业基金、偿还车贷房贷、养老保障等,用途非常广泛。

总的来说,不管是现金价值还是IRR,鑫享盈的表现还是非常可以的。

在目前的新产品里,它具有很强的竞争力,可谓是脱颖而出,有前辈增多多的一番风采。

四、2022和泰鑫享盈终身寿险好不好?值得买吗?

1、保额递增

和泰鑫享盈是一款增额终身寿险,保额每年按3.6%复利增加,持续至终身,时间越长,领的越多。

2、投保年龄广

鑫享盈支持0-70周岁人群投保,下至刚出生的婴儿,上至高龄老人,覆盖各年龄阶段人群,投保年龄宽泛。

3、免责条款少

免责条款就是保险公司不保的部分,鑫享盈终身寿险只有3条免责条款,相对比较少。

4、减额交清

当投保人无法继续交费时,可选择使用现金价值作为一次交清的保险费,基本保险金额将减少,合同继续有效。

总的来说,在目前新出的增额寿里,和泰鑫享盈是一款比较能打的产品。

加减保规则较为宽松,现金价值表现也不错,延续了前身增多多的优点。

如需了解2022最好的年金险产品请点击这边:2022排名前十的年金险盘点

如需了解2022排名前十的重疾险产品点击这边:2022十大重疾险排名

如需了解2022寿险排名情况请点击这边:2022前十的寿险排名情况

如果您对“2022和泰鑫享盈终身寿险”感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!