每年最高省30%

保障期限:至70周岁(待定)/终身

投保年龄:28天-55周岁

投保职业:1-4类

缴费期限:10年/15年/20年/30年

基本保额:最高50万

重疾:110种,1次,100%保额

轻症:50种,3次,30%保额

中症:25种,赔付2次,60%基本保额

身故/全残:【可选】18岁前给保费,18岁后给保额

重疾复原金(可选):60岁以前首次确诊重疾后,问隔期3年后,再次确诊同种重疾(持续状态除外)或确诊其他重疾,可以额外赔付80%基本保额。

疾病关爱金(可选):60岁前,重疾额外100%/中症额外20%

恶性肿瘤治疗(可选:【津贴形式】问隔1年,给付40%基本保额,累计给付次数以3次为限,累计最多120%保额。((癌症津贴可与重疾复原金同时赔)

豁免:被保人轻症+中症+重症,投保人重疾/轻症/中症/身故/全残【二期】

优点一:保障较为全面

和泰人寿超级玛丽6号重疾险不仅包含重疾保障、中症保障和轻症保障,它还能附加癌症津贴、疾病关爱金等保障。能为被保人提供更为全面的保护。

优点二:保费便宜

重疾险的保费,总是给人一种比较贵,买不起的感觉。但是市面上也是有一些保费相对便宜的产品,比如和泰人寿超级玛丽6号重疾险。

优点三:保障相对灵活

和泰人寿超级玛丽6号重疾险的保障具备不错的灵活性,这主要体现在保障期间和可选责任上。保障期间方面,这款产品既可以保定期,保至70岁(待定),又可以保终身,消费者可以根据自身需求灵活选择。和泰人寿超级玛丽6号重疾险包含丰富的可选责任,有重疾复原保障、癌症津贴、疾病关爱金等,保障的灵活性进一步增加。它还不捆绑身故保障,对于不想要身故责任的消费者而言,能节省一笔保费。

优点四:重疾赔付力度大

重疾险的重疾赔付比例还是比较重要的,在其他条件相同的情况下,重疾赔付比例越高,那么保险公司赔付的保险金就更多,被保人应对重疾的底气也就更足。而和泰人寿超级玛丽6号重疾险在重疾赔付比例方面不逞多让,附加疾病关爱金之后,重疾60岁前额外赔100%保额,投50万赔100万,可以更好地应对重疾带来的风险。

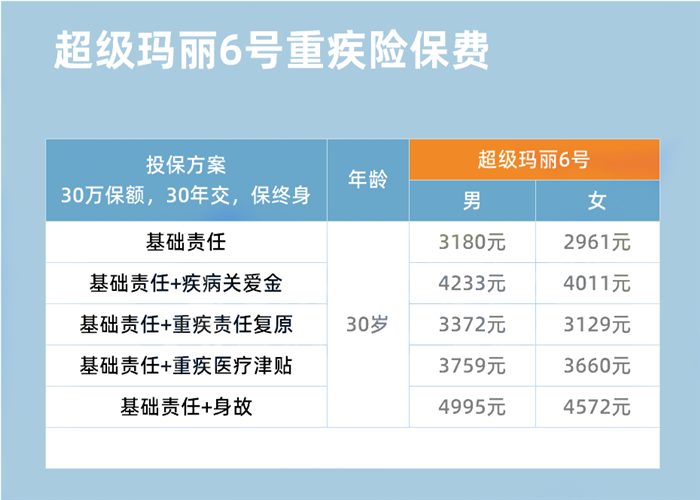

投保条件为30岁,30万保额,分30年交,保障终身,不同的投保方案,保费如下:

以基础责任为例,即不附加任何责任,30岁男性每年保费是3180元,女性每年保费是2961元,性价很高。

如果想要提高赔付比例,可附加疾病关爱金,男性每年保费是4233元,女性每年保费是4011元,价格涨了1000-1100元!

由于保费上升到每年4000元,就要考虑保费预算了。

如果看中重疾复原责任,附加重疾复原责任后,男性每年保费是3372元,女性每年保费是3129元,保费上涨幅度不大。

如果是附加身故保障,保费就比较贵了,男性每年保费是4995元,女性每年保费是4572元,保费会比较贵。

值得

和泰超级玛丽6号重疾险重疾复原保障解绑后,升级为可选责任:60岁前确诊首次重疾,间隔3年后,再次罹患同种(持续状态除外)或不同种重疾,赔付80%保额。60岁前确诊重疾,额外赔付提升到100%保额;确诊中症,额外赔付20%保额。这项是对重疾和中症的60岁前加保,预算充足可以考虑。确诊癌症1年后,癌症状态持续,赔40%基础保额,最多赔3次,每次的间隔期1年

如果您对超级玛丽6号重疾险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

如果你还需要了解其他保险产品,请点击:泰康稳利年年两全保险

如果你还需要了解其他保险产品,请点击:国寿金色夕阳养老年金保险

如果你还需要了解其他保险产品,请点击:泰康人寿幸福世嘉保险产品