每年最高省30%

1、根据需求选保障期

年金险主要用来理财和资金规划,你的理财需求不同,选择的保险期也会不一样。

比如:如果是为了孩子今后的教育金所买,那选择的期限自然是短期的,5年、10年那种;如果你是为了今后养老而买,时间就可以拉长,买20年、30年的那种。

2、实际收益得看准

年金险收益如何,决定了你能拿多少钱,值不值得前期投入那么多资金成本。

年金险的收益有“虚”和“实”两种。“虚”是指收益率不确定,随时可能发生变化,比如分红和万能账户。“实”是指年金主险的收益,实实在在能带给你的收益。

主险收益怎么看?其实,只需看一个指标就好,那就是IRR,内部收益率(Internal Rate of Return)。

IRR的专业定义是:资金流入现值总额与资金流出现值总额相等、净价值等于零的折现率。

类似于回报率。

内部收益率越高,每年领取的金额就越多,年金收益就越好。

3、流动性强不强

虽说拿了一笔闲钱出来投资,可万一急需用钱,手里的年金险能不能及时变现呢?

这就需要考量到年金险的流动性了。

①是否允许减保

减保,就是部分退保,退回保额减少部分对应的现金价值。

年金险,一旦投保,至少5年不能拿回本金,如果急需用钱的话,就只能退保或保单贷款,损失很大。

但是减保功能不仅可以拿回一小部分钱,后续的保费压力也能减轻,解决急需用钱的问题。

②现金价值高不高

现金价值,就是退保时能拿回多少钱。

退保时,保险公司返还回来的不是已交保费,而是退回相应的现金价值,用简单的公式来理解:

现金价值=已交保费-经营成本-保险公司已承担的风险保费+剩余保费产生的利息。

在年金险中,现金价值是一个非常重要的概念,是总收益的组成部分。如果前期现金价值高,那么在急需用钱,需要退保或减保时,对我们会很有利。

③保单贷款

中长期的年金险,起投的保费都不低,如果投保后,中途没钱继续投保怎么办?

可以申请保单贷款,把保单抵押给保险公司,借贷买保险,最高可贷80%的保单现金价值。贷款期间,合同继续生效,保障不受影响。

就跟房贷差不多,把房子抵押出去,还可以继续住在里面。

不过,小编要提醒大家,不要为了“现金价值高,可保单贷款”就随随便便买一款保险,买保险,一定要量力而行,从自身实际情况出发。

1. 保障型保险已经配置全面的人群

年金保险区别于健康险,它是一种储蓄型保险。前几年你向保险公司缴纳保费,到了约定时间,保险公司按年或月给你返钱,就这么简单。

所以在买理财保险前,首先应该确认自己是否给自己配置了足额的保障型保险,例如重疾险、医疗险、意外险等。单单依靠理财保险是不能抵御风险的。

2. 有一定闲置资金且有理财需求的人群

如果有一定的闲置资金,但不善于理财,可购买一份年金保险强制储蓄,为之后做打算。大家都知道,现在的理财方式多种多样,我们也提倡鸡蛋不要放在同一个篮子里,为了预防资金风险,大家要多元化理财。但是对于很多普通人来说,对金融产品了解的不多,股票基金类的高收益都伴随着高风险,所以会有一定的顾虑。如果你是这类人群,倒不如为自己配置一份年金险,不用费心打理,也安全稳健。

而且不一定说你有非常多的钱才需要买年金险,在我看来,很多人是有这方面的隐形需求的,比如年轻人。随着经济的发展,人们的消费水平逐渐提高,消费意识也与以往不同,出现了各种各样的消费方式。大多数年轻人往往出现过度消费现象,钱存不住,或者压根不知道自己钱花哪里了,没有一个很好的财富管理意识。

而年金险定期存入资金这一特点就可以很好的帮助年轻人解决问题。一旦购买,就需要做好长期投入的准备,这无疑帮年轻人控制住了自己的消费欲望,还不会影响其所需的消费品质,且长期坚持下去,还会带来一笔可观的收入。

3.有养老需求的人(应该人人都有这个需求吧?)

对于中青年而言,养老这件事,一直是严肃又残酷的话题。

有些父母还在用自己的经济能力给子女一些支持,或者用自己的退休闲暇帮儿女带孩子做家务。但也有些家庭的中青年们已经直面“一夜长大”的故事,比如一场疾病的袭来。

父母日渐老去将要面临的困境,以及中青年随时可能遭遇生活的危机,这些都很现实地横亘在我们面前。

在我们长达几十年的工作中,如何为老年生活存下一笔储蓄金是我们必须要考虑的问题。而年金险无疑是用来规划养老生活的最好选择,因为它是一种长期的资产配置。

社保的养老金只能满足我们最基础的需要,想要老年之后的生活质量不下降,我们就必须通过其他的财富管理手段来补充养老。而对于养老金储备来说,最重要的就是安全性。毕竟变老是一定会发生的事,如果养老金的存储带有风险性,那无论收益有多高,只要出现一个小小的问题,老年生活就会失去保障。

4. 想为孩子储备教育金等

很多年轻父母因为没有合理的教育金规划、没有正确的理财观念,看到什么都想给孩子买,所以存钱艰难。等到孩子真的需要教育金时,想要一次性拿出一笔钱就会变得很有压力。

还有一些家长的问题是:好不容易存下一笔钱,却因为家里一些别的变化,比如想要买车了,或是家人生病了需要急用,就会把这笔钱用掉。所以对这部分家长而言,孩子的教育金就一定要提前准备,尽早规划,持续投入。因为孩子的教育金是一种刚需,到了他们该读书的年纪,我们不可能说 “现在没钱,过几年再读吧”。所以教育金必须要强制储蓄、专款专用。

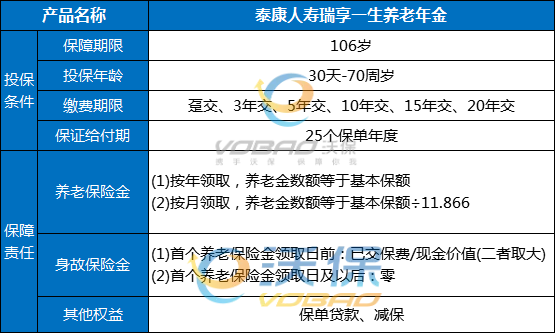

产品推荐:泰康瑞享一生养老年金保险

产品特色:

①可对接养老社区,高端品质保证

除居家养老外,养老社区也是许多人的选择。产品包含养老社区权益,购买总保费达到一定数额即可对接泰康人寿养老社区,实现溢彩养老生活。

②保证领取25年,保单利益好

自首个养老保险金领取日起,保证给付25个保单年度,每年或每个月都可以领取养老保险金,金额固定规划更安心。

③提供与生命等长的现金流

保险期间自合同生效日零时开始,一直到被保险人年满106周岁时所在保单年度结束时止,可以持续享有现金流,保证养老生活持续精彩。

④起领年龄灵活,养老规划自在掌控

养老生活起始时间自由规划!女性可选55、60、65周岁开始领取,男性可选60、65、70周岁领取。

如果您对泰康瑞享一生养老年金保险感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

如需了解泰康乐享健康双惠成人版重疾险请点击:泰康乐享健康双惠成人版重疾险

如需了解泰康乐享健康双惠少儿版请点击:泰康乐享健康双惠少儿版