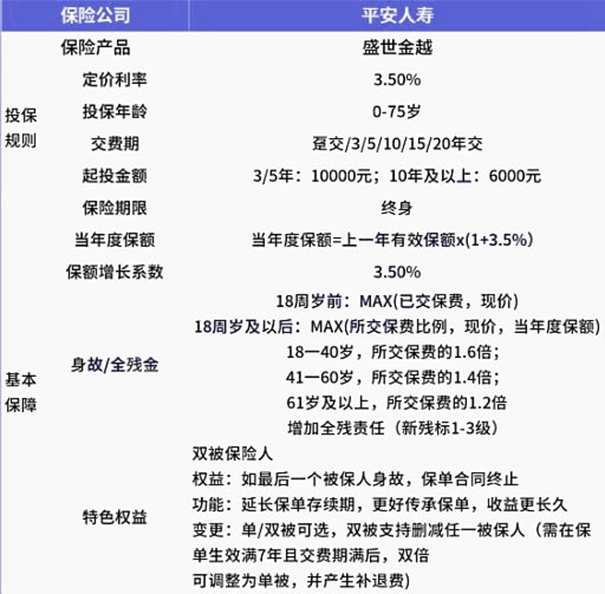

每年最高省30%

投保年龄:0-75岁,

保额以每年3.5%的速度递增。其实百分比是3.5%还是3.8%没多大关系。关键要看现金价值,现金价值可以看作是客户能用的钱。

身故/全残险:18岁前已缴纳保险费及现金价值者,18岁起已缴纳保险费*对应比例(18-40岁为160%,41-60岁为140%,61岁为120%),现金价值及保险金额。

保险减少标准:每年不超过基本保险金额的20%。这里的基本保额是指购买保险时的基本保额,不包括后期的增额。

特点:可以设置双保险。在保单生效满7年且赔付到期后,可以申请减少被保险人,退还相应的保险费用。

双被保险人设立后,身故/全残保险金由第二被保险人身故/全残赔付,并可代代相传。比如小明的爷爷给自己和小明的父亲买保险,保险合同在爷爷身故/全残后不停止,直到父亲身故/全残才赔付。此时受益人可以是小明。

现金价值:比如30岁男士,1万*10年,第9年现金价值>已交保险费用。第40年,被保险人70岁时现金价值为29.41万,利滚利(irr)3.07%,折算单利5.47%。

1、现价持续增长,长久守护财富价值

交费期满一定时间后,现金价值按约3.5%的年增速递增,时间越长,现价越高。

2、年度保额会长大,对冲风险守护生命价值

从第2个保单年度起,年度保额在上一年基础上每年3.5%确定递增,身故或全残保险金为年度保额,现金价值以及所交保费的比例三者取大,有效应对人身风险。

3、可选双被保人,智慧传承能掌控

盛世金越支持双被保人设置,若父母之一和孩子同为被保人,可延长盛世金越的年度保额及现价的增长周期。需传承时,可通过双被保人变更为单被保人的系列操作,让爱与财富智慧延续久

4、支持保单贷款,应急有备史从容

盛世金越保单贷款最高可贷现价的80% 现价持续增长,可贷金额随之增加,应对紧急资金需求。

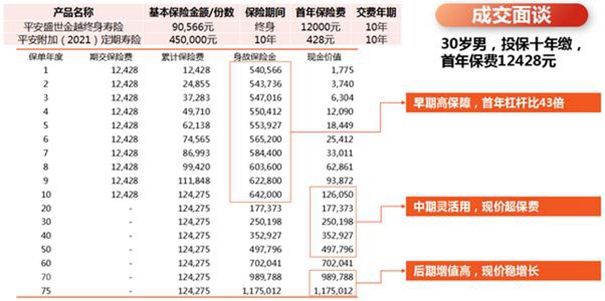

我们以30岁男性投保为例,选择年交保费12428元,分10年交,同时附加一份保费428元的定期寿险,那么他能够获得的收益如下:

可以看到在保单第10年,即刚满缴费期的那一年,保单的现金价值为126050元,已经超过了已交保费,完成回本。

在第30个保单年度(60岁),现价为25万,为201%已交总保费。

若在此刻选择减保,那么取出的钱无论是用作自己的养老金还是给孩子留作其他用途,都是一笔丰厚的财富。

在第50个保单年度(80岁),现价为49.8万,为401%已交总保费。

在第70个保单年度(100岁),现价为99万,为796%已交总保费。

由此可见,2022平安盛世金越终身寿险的保额和现金价值的涨幅程度都是非常不错的,最终的收益也是非常可观的。

1、全额领取一退保

如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有本金的损失。

2、部分领取一减保

这是增额终身寿险的魅力之一,可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划。但是盛世金越的减保是有限制的,每年减保的额度不能超过基本保额的20%,简单理解就是每年可以领取出来的钱不得超过已交保费的20%。举个例子,10年交,每年交10万,总保费是100万,经过增长,现金价值增长到300万,这时想拿钱出来用,最多只能拿20万出来,想要拿更多,只能等下一年,或者整份退保,这个限制还是挺大的。

3、现金价值贷款

如果是紧急需要钱周转,可以通过现金价值贷款向保险公司申请借用部分现金价值,且不影响现金价值的继续增长。盛世金越最多可以贷80%的现金价值,最长可贷180天。

如果您对“平安盛世金越增额终身寿险”感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

60岁热门年 金险推荐:泰康添福壹号(聚福版)年 金险、太保易鑫福养 老年 金、京富年年年 金保险、中邮优享人生养 老年 金

家庭热门重 疾险推荐:中华新生活倍倍加重疾、慧馨安少儿重 大疾病、新华多倍新守护少儿重 疾险、太平福禄御禧终 身重 疾险

企业家必买终 身寿险推荐:阳光臻鑫倍致终 身寿 险、招商仁和和富金生终 身寿 险、大家久久尊享版终 身寿 险、弘康弘利满满终 身寿 险

中国人寿2023开 门红保险测评,请点击:国寿鑫裕呈祥年 金险分红、 2023国寿鑫享未来、 2023国寿鑫瑞年年、 国寿瑞鑫年 金保险

30岁男人必买两 全险推荐:和泰鸿运来两全保险、鼎诚鼎鼎福两全保险、安联安盈恒利两全保险、幸福财富鑫禧两全保险