每年最高省30%

粗纱工使用的机器是粗纱机,操作有一定难度。粗纱机按加拈机构形式分为翼锭粗纱机和搓拈粗纱机。翼锭粗纱机靠锭翼回转对纱条连续施加拈度,生产有拈粗纱。搓拈粗纱机靠一对搓条皮板对纱条进行夹持搓拈,在纱条上形成正反拈向相间的假拈,生产无拈粗纱。

翼锭粗纱机和搓拈粗纱机又可分为头道、二道和单程粗纱机。各种粗纱机的喂入形式、粗纱卷装和机器的锭数有所不同,但机器结构和作用大致相同。

1.保障内容

雇主责任险属于商业保险,因此不同的保险公司保障的内容也会有所不同。企业老板在为员工挑选雇主责任险时可对不同保险公司的内容做一个比较,然后选择出保障内容最全面的保险公司。

雇主责任险保障内容全面,它可对雇员的意外伤害和职业病两个方面造成的伤残或死亡予以赔偿。其他的雇主责任险则只针对意外伤害给予赔偿。

2.赔偿额度

在同等条件下雇主责任险赔偿额度越高对雇主与雇员也就越有利。有一些保险公司推出的雇主责任险费用较低,则同时其给出的赔保额度也很低。所以雇主在选择保险的时候除了要看投保的费用,同时还应该看一下保障的额度。

雇主责任险给被保人赔偿的额度分成三部分:一是工伤或职业病导致的身故或伤残赔偿;二是治疗期间产生的医疗费用赔款;三是职工治疗期间的误工津贴。

雇主责任险三个方面的赔偿不仅让被保人获得更高的赔偿,同时还能够让赔偿更加合理清晰。

3.增加或减少雇员容易

企业的员工都是流动性的,所以企业需要经常对被保人的信息作出变更,有一些保险公司的信息变更流程太过于复杂且不合理,这也就增加企业的运营压力。

据了解,有的保险公司的雇主责任险在变更投保雇员信息时,只要准备好相应的资料到投保时填写的常住城市门店办理信息变更即可。除此以外,雇主责任险在信息变更的时候也很合理,保险在增加或减少雇员的时候是根据每个员工投保的时间记性计算的,采用的原则是多退少补的原则,让雇主不在投保费用上多花一分钱。

4.对投保人群限制要少

有些保险公司要求投保雇主责任险的雇员必须是长期工,有的保险投保雇主责任险但没这一要求,只要雇主和雇员还存在正当的雇佣关系就可以投保该险种。

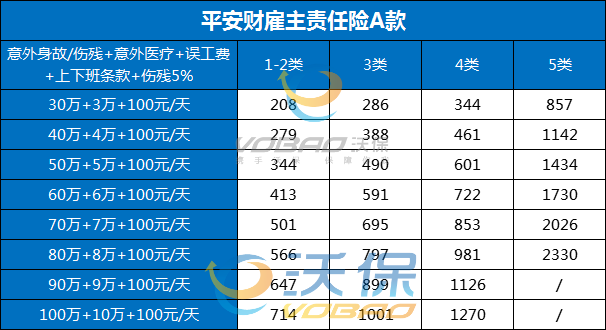

产品推荐:平安财雇主责任险A款

本保单仅承保16-65周岁可正常工作和生活的健康雇员(以保险起保日期计算结果为准);

本保单项下雇员为记名投保,被保险人应于保单投保时提供投保人员清单,1-4类最低投保人数为5人(保费1000元起),含5类职业最低投保人数为10人(保费3000元起);

本保险的投保人及被保险人必须是中华人民共和国境内的企事业单位、个体经济组织或其他组织;

被保险人的雇员发生工伤事故后,我司按条款指定医院就医产生的必要的、合理的医疗费用免赔100元后100%给付;该雇员在评定伤残等级后,本项赔偿责任终止;

7月热门产品推荐:

如需了解2022更多的终 身寿 险产品请点击:太平岁有余庆终 身寿 险