每年最高省30%

首先,所谓重疾险就是重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为风险发生时,当被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的商业保险行为。

其次,在购买重疾险的时候,要尤其注意以下事项:

1、注意投保人年龄限制。由于重疾险种类繁多,且每家保险公司规定的投保人年龄限制并不一致,所以我们在购买之前要特别注意这一点。重疾险一般来说期限比较长,多数在十年以上,所以对于60岁以上的老年人来说,买重疾险就变得比较困难。因此,选择一款保障时间更长的消费型重疾险,对于投保人来说更有利。

2、注意保障范围。在购买重疾险的过程中,保险推销人员会把保障疾病的种类数量作为一种营销噱头,其实我们只要关注最重要的几种疾病是否在保障范围之内就可以了,没必要去纠结保障病例是不是够多。

3、注意特殊条款(免责条例)和赔付次数。重疾险和普通的保险有些不同,比如赔付次数和免责条款,有些保险公司的产品仅支持赔付一次,大家要注意。另外,免责条款也是非常重要的一点,保险公司会在保险合同上明确规定不能赔付的重疾内容,如果投保人签订合同就代表他是同意的,如发生了免赔条款中的重大疾病,那么保险公司是没有任何责任的。

4、注意识别销售人员的资质。购买保险还要注意,一定要找有保险资质的专业人员购买,千万不要在代理点(如银行)随随便便就下单投保了。

喀什人重疾险一般可以通过以下方式购买:

1、可以在保险公司公众号购买,比如购买平安保险重疾险,可以在进入“平安保险”公众号后,从菜单栏的“买保险”进入“更多热销产品”,然后选择符合自己保障需求和保费预算的重疾险产品购买即可;

2、可以携带好身份证等证件前往保险公司线下服务网点购买;

3、可以在保险经纪平台官网或公众号购买;

4、可以找保险经纪人、保险代理人购买。但是一定要注意辨别其是否是正规保险经纪人或保险代理人,切勿上当受骗。

重疾险主要可以保障恶性肿瘤、严重脑出血后遗症等重疾大病,被保险人若不幸罹患保险合同约定疾病且满足理赔条件,则保险公司可以予以理赔,被保险人可以用理赔的保险金接受更好的治疗,也可以用其弥补家庭经济,保障家人的基本生活等。

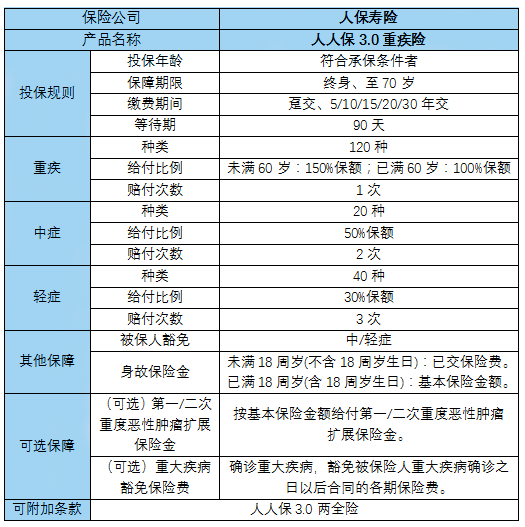

2022人保寿险人人保3.0重疾险

2022人保寿险人人保3.0重疾险,保障期最高可选至终身,缴费期最长可选30年交,保障内容全面,涵盖了轻症、中症、重大疾病、轻中症疾病豁免保险费、身故保障等多项责任。

2022人保寿险人人保3.0重疾险保什么?

重疾:

重大疾病保险金给付以一次为限:

1,未满60周岁(不含60周岁生日):基本保险金额的150%。

2、已满60周岁(含60周岁生日):基本保险金额。

中症:

按基本保险金额的50%给付中症疾病保险金。每种中症疾病限给付一次,累计给付以两次为限。

轻症:

按基本保险金额的30%给付轻症疾病保险金。每种轻症疾病限给付一次,累计给付以三次为限。

被保人豁免保费:

确诊中症、轻症疾病,豁免被保险人轻症疾病或中症疾病确诊之日以后合同的各期保险费。

身故保险金:

(1)未满18周岁(不含18周岁生日):已交保险费。

(2)已满18周岁(含18周岁生日):基本保险金额。

2022人保寿险人人保3.0重疾险怎么样?

提供重疾额外赔保障

2022人保寿险人人保3.0重疾险总共保障了120种重疾,赔付次数限制一次,若被保人在60周岁前首次确诊合同约定中的重疾,就能够获赔有150%保额;

要是被保人在满60周岁(包含60周岁)之后,被确诊为重疾,并且还符合理赔标准,可以获得100%保额的理赔金。

缴费期限灵活多样

2022人保寿险人人保3.0重疾险的缴费方式有多种,包括一次性交清(趸交)和分期交纳,其中分期缴纳还包括了这五种缴费期限,5年、10年、15年、20年和30年。投保人可以根据自己的实际情况和经济状况自由选择:

要是资金充裕,有的朋友购买了重疾险之后,不想每年都去缴纳费用,可以一次交完;

若经济预算不足,若想用分期缴费的方式来缓解保费压力的朋友,建议选择分期交。

可附加两全险

2022人保寿险人人保3.0重疾险除了基础保障和两项实用性高的可选保障外,还支持附加人人保3.0两全险,保障期间为保至70周岁,提供满期和身故保障,满期最高可领120%基本保额。

总的来看,2022人保寿险人人保3.0重疾险的基础保障全面,缴费方式灵活,自带被保人豁免保费权益,提供的可选责任和保单贷款、保费自动垫交等权益实用性也很高,还能附加两全险保障,给付力度也很不错,整体来看是一款还不错的重疾险产品,大家可以根据自己的需求考虑投保。

如果您对2022人保寿险人人保3.0重疾险感兴趣,或者想了解其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。