每年最高省30%

投保年龄:出生满28天-55周岁

保障期限:至70岁、终身

缴费期限:最长30年交

最高保额:90万

等待期是:180天

必选保障内容重疾病

与其他大部分重疾保险产品相比,无忧人生2022所需保障内容极少,仅保留重疾责任。重疾保险有100种,只能保障一次,赔付金额为100%基本保险金额、累计已交保费和重疾发生时保单现金价值中的较大者。但一般来说,100%基本保额大于累计已交保费和现金价值。然而也有例外,比如承保的时候,人年纪大了,非标科目需要增加费用。导致总缴费高于基本保额,也就是我们常说的保费与保额倒挂现象。

可选保障内容

1、中症和轻症

中症累计最多可赔付3次,每次60%基本保额,并且在60周岁的首个保单周年日之前确诊初次中症,还可以额外赔付25%基本保额。

轻症累计最多可赔付5次,每次30%基本保额,并且在60周岁的首个保单周年日之前确诊初次轻症,还可以额外赔付15%基本保额。

2、重大疾病关爱金

在60周岁的首个保单周年日之前确诊初次重大疾病,除了给付重大疾病保险金外,还额外赔付80%基本保额。一般这个额外赔付会和重疾保障放在一起,作为必选保障责任。无忧人生2022把它放在了可选责任,且和中症、轻症赔付责任捆绑放在一起,这也是头一次见到这种操作。

3、重度恶性肿瘤额外保险金

鉴于恶性肿瘤-重度在所有重疾中属于发病率和赔付率最高的,一般能占到所有重疾赔付件数的70%-80%,所以加大对恶性肿瘤—重度的保障力度,一点也不为过。如果首次确诊了恶性肿瘤-重度,那么自首次确诊之日起的3年后再次确诊恶性肿瘤-重度,无论是新发、复发、转移或者持续,那么可以获赔150%基本保额。如果首次确诊是除了恶性肿瘤-重度之外的其它重疾,那么自首次确诊之日起的1年后确诊恶性肿瘤-重度,那么也可以获赔150%基本保额。

4、特定心脑血管疾病额外保险金

特定心脑血管疾病是除了恶性肿瘤-重度之外比较容易高发的重疾,如果家里长辈在这一块比较容易出状况,建议可以增加这块保障。如果首次确诊了特定心脑血管疾病,那么自首次确诊之日起的1年后再次确诊该种特定心脑血管疾病,那么可以获赔120%基本保额。如果首次确诊是除了特定心脑血管疾病之外的其它重疾,那么自首次确诊之日起的180天后确诊特定心脑血管疾病,那么也可以获赔120%基本保额。

5、身故/全残保险金

在18岁的首个保单周年日之前身故或者全残,按照累计已交保险费和现金价值较大者给付。一般来讲,累计已交保险费要大于现金价值。如果是18周岁的首个保单周年日之后身故或者全残,按照100%基本保额、累计已交保险费和现金价值三者之中较大者给付。一般来讲,这三者之中100%基本保额最大。

轻中症首次赔付比例高、赔付次数多

无忧人生2022轻症可赔5次,最高赔付45%保额;中症赔3次,最高赔付85%基本保额,这是区别于同类产品亮点之一。

产品不捆绑,选择灵活

无忧人生2022中除了重疾为必选责任,其他轻症、中症、重疾关爱金、恶性肿瘤二次赔、特定心脑血管疾病二次赔等均为可选责任,用户可以根据健康情况和经济情况自由选择。

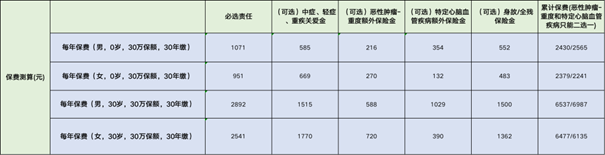

以30岁男,投保30万保额,保障到终身,30年缴费为例:如果不加其他可选责任,那么每年保费是2892元。

如果选择加上中症、轻症和重疾关爱保险金,那么需要加费1515元,加费52%。

如果选择加上恶性肿瘤-重度额外保险金,那么需要加保费588元,加费20%左右。

如果选择加上特定心脑血管疾病额外保险金,那么需要加费1029元,加费36%。

如果选择加上身故/全残保险金,那么需要加费1500元,加费52%。

如果把所有可选和必选责任加起来,那么总保费是6537元或者6987元,

因为恶性肿瘤-重度额外保险金和特定心脑血管疾病额外保险金只能二选一。加上这些可选责任,那么总保费就已经是必选责任保费的2倍多了。

要是您对“2022国富人寿无忧人生重疾险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

2023中国人寿开门红保险:

国寿鑫裕呈祥年 金险分红、 2023国寿鑫享未来、 2023国寿鑫瑞年年、 国寿瑞鑫年 金保险

目前市场最好的年金险:

长城八达岭典藏版养老年金、泰康颐养有约养老年金、国寿鑫裕臻享年金保险、泰康添福壹号(聚福版)年金险

2022年热销重疾保险: