每年最高省30%

国家癌症中心最新发布的数据显示,乳腺癌占女性恶性肿瘤的发病首位,每年发病约30.4万人。

得益于筛查和治疗手段的不断进步,越来越多的乳腺癌患者获得了更长的生存期,数据显示,我国乳腺癌患者的5年生存率已达到83.2%。

但是,摆脱了死亡阴影的乳腺癌患者并不能因此完全放心,一是发病率增多,生存期延长,复发的患者也将相对增多;二是癌症治疗的花费巨大,“因病致贫”的案例并不少见,而一旦确诊癌症,几乎所有商业险就关上大门。

为了更好的关爱乳腺癌患者,守护女性健康,很多保险公司推出了乳腺癌复发险!

1、国任乳惠宝乳腺癌复发险

国任乳惠宝乳腺癌复发险这款产品,得过乳腺癌也能买,首次确诊复发后即可获得理赔,最多能赔20万。

可以看到,最高75岁老人都能买,承保年龄还是比较宽的。

在投保条这一块,三阴患者和三期以前的患者都能投保,相对也是比较宽松。

“三阴患者”:指ER、PR、Her-2三个指标都是阴性的乳腺癌患者,相对易发生局部复发及远处转移。

产品分为保额10万、20万两个版本,确诊首次复发就能理赔,理赔也非常简单,只需凭借2级或以上公立医院的复发诊断证明,即可申请理赔,整体保障和流程都比较简单。

对于乳腺癌手术切除 5 年内的患者,复发的概率还是比较高的,这种情况下, 乳惠宝会更值得购买。

如果是治愈了十多年没有复发的话,那复发的概率也就不高了,可以按自己需求购买。

2、太保安联粉红守护乳腺癌保险

粉红守护是太保安联专为乳腺癌患者定制的复发转移保险,0-2期都可以买,最高可享30万。

(1)保障5年且无等待期限制

癌症是否治愈,关键要看患者术后5年内的身体恢复状况,在这期间内癌症复发、转移的可能性较高。这款产品的保险期间为5年,覆盖了“癌症术后5年康复期”。这款产品还没有等待期限制,投保次日就能生效,对被保险人很有利。

(2)能保乳腺癌复发和转移

乳腺癌复发和转移的风险比较高,而这款产品可提供这两项保障,其中转移可赔100%保额,复发可赔50%保额,保额最高可买30万。

(3)包含增值服务

这款产品还提供专家门诊绿通服务和木棉花计划关爱金,更有利于帮助乳腺癌患者的治疗。

(4)可带病投保

符合以下条件的人群可投保:

①18-60周岁;

②在指定三级甲等医疗机构完成首次乳腺癌手术治疗或复诊的;

③两年内完成首次乳腺癌手术治疗且病理报告临床分期为0-2期之一;

④一年内完成首次乳腺癌手术治疗;

⑤符合保险公司其他相关审核要求的。

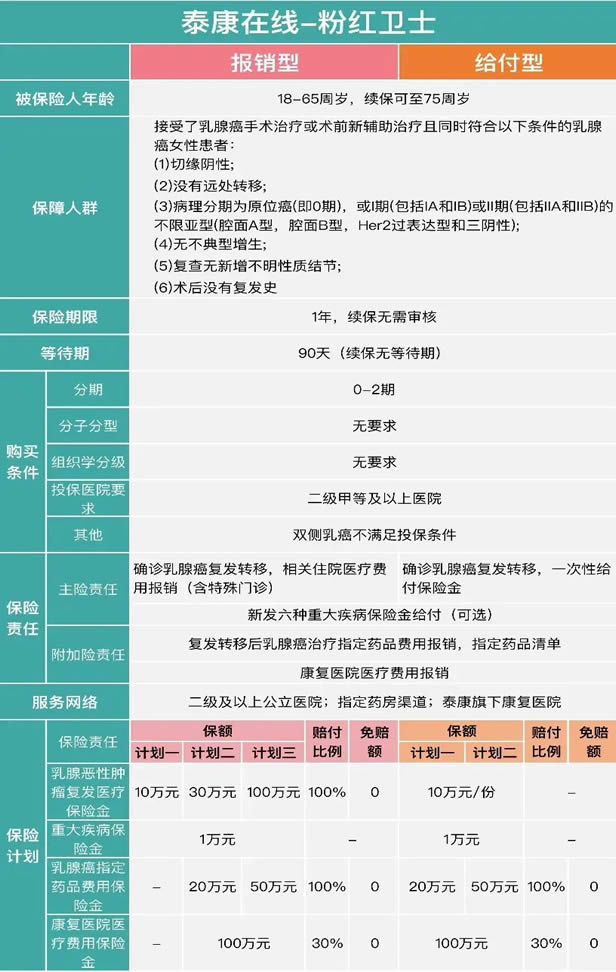

3、泰康粉红卫士乳腺癌复发险

今年,“泰康保险”在水滴平台正式推出了一款全新的复发险组合「好效保·粉红卫士」,一款全能型的保险,360度为大家的健康保驾护航.

泰康粉红卫士乳腺癌复发险产品优势如下:

(1)社保内外均100%报销

乳腺癌新药更新速度越来越快,但是新药进医保是一个漫长的过程,绝大部分自费药医保报不了,甚至有些已入医保的新药存在退出的风险。

「粉红卫士」报销型将社保内和社保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

(2)保额高无后顾之忧

市场上同类产品,发生复发的赔付金是15万元,但是一旦转移到其他器官,治疗的难度和费用大大增加。

给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。同时对原位癌0期的患者,一次性赔付的保险金可高达50万元。

报销型,保额最高100万,这足以支撑高额的复发治疗费用。

(3)覆盖34种院外特药

市面上最全的特药保障,覆盖了41种常见的乳腺癌用药,在特药保障限额内可以100%报销。

很多患者无法在医院买到所需的药品,不得不选择院外购药。而特药可在指定的部分药店直接结算,满足了乳腺癌患者用药的需求,操作起来也非常便捷。

可报销院外购药药房国药DTP药房覆盖全国所有省份98%的地市以及93%的县域。

(4)方案选择灵活

无论是给付型还是报销型都有不同保额可以选择。同时可以附加6种重大疾病一次性赔付1万。

院外特药也有20万、50万保额两个档次。还可以选择康复医院责任,报销30%康复费用,相当于打了7折。

(5) 价格更便宜

相比市面上其他产品,泰康这款价格相对便宜,并且可以选不同额度。价格根据年龄、分期、分型、保额来综合决定。

例如:45岁1期B型患者,选择报销型,10万保额仅需2049元。100万保额含院外特药50万也仅仅需要3374元/年。

如果您对乳腺癌复发险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

更多2022热门保险产品推荐:

2022平安养老保险一年交多少钱?2022平安养老保险可靠吗?

2022太平洋养老保险价格表,2022太平洋养老保险怎么领取?