每年最高省30%

车险是每年都需要购买的,每年车险大约占一年用车费用的20%,所以购买车险是件重要的事情,今天带大家看看保险的价格一览表。

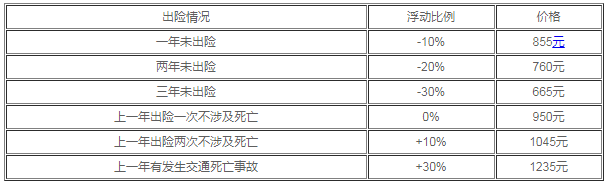

车险价格是没有统一的图表的,受到车型、城市、年限、出现记录、投保档次、司机年龄、行驶路线等等因素影响,因此价格是不固定的。

不过,交强险是国家规定要强制购买,收费标准是全国统一的。不同车型的汽车交强险的价格也是不同的。主要影响的因素是“汽车座位数“以及上年出现情况。以6座汽车为例:

除了交强险外,其余车险都为商业险种,车主根据自身的需求去购买。

保险改革后,强交险的保费下浮了百分之30到50%;车险的保费也有一个明显的下降,并且赔付率得到了提高;重疾险保费也得到了一定的下降,但有部分疾病进行了取消不做赔付。

强交险是国家规定必须要交纳的,是交一年保一年的险种,改革之前最高的身故和伤残赔付11万,改革以后升级到了18万;而且强交险的保费也有大幅度的下调,根据地区不同下限由原来的30%扩大到了50%,强交险的改革可以说是会非常惠民的,赔的更多了而且缴纳的钱也少了。

对车险来说,很多车辆事故新增到了保险条例里面,而且车险需要缴纳的费用也有了明显的降低,在车险改革中,保费是与出险次数挂钩的,出险次数越少,下一年的保费会越便宜,出险次数越高下一年的保费就越高。这是为了引导广大司机效果版养成良好的驾驶习惯,只要你不违规,驾驶不产生车险理赔,后续的车险费用会越来越低。

对重疾险来说,改革以后将原先的一些疾病理赔服取消了,例如甲状腺癌从恶心肿瘤中去除。重疾险改革通过过降低赔付的项目,而降低保费,可以说是喜忧参半。费用是降低了但有的疾病却不做赔付了,这个就得看你买重疾险以后生的什么病了,有人觉得好有人觉得坏。

如果您对车险或重疾险感兴趣,或者想了解其他保险产品,可以在下方直接点击“免费咨询”,会有客服为您提供免费咨询服务!