每年最高省30%

1、重疾险的种类

上面有提到,重疾险一共分为了三种类型,区别如下:

消费型重疾险是不包含身故保障的重疾险,而储蓄型保险是包含身故保障的终身重疾险,而返还型是包含了满期返还保费保障的重疾险。

说白了,消费型是只有患保障的疾病才会赔,其他情况都不会赔;

而储蓄型是患了保障的疾病会赔,如果期间不幸身故的话也会赔;

返还型就更简单,保障期间患上保障的疾病会赔,保障期之内没有出险的话,到了保障期还会把钱给还回来。

2、保险重疾险哪个好?

返还型、储蓄型、消费型这三种类型的重疾险各有优势,哪个好主要看被保险人的风险偏好。

返还型重疾险的产品形态是重疾险加两全寿险,所以在保险费率相对会比另外两类重疾险高,保险的杠杆性相对没那么强。

而储蓄型重疾险,在保障内容上相对比较全面,因为含有身故保障,所以储蓄型重疾险可以说是必赔的重疾险;在费率上储蓄型重疾险通常比返还型重疾险低。

消费型重疾险的话,保险费率是三类重疾险中最低的,保险杠杆性强。但是这类保险的保障内容不够全面,被保险人未必能获得保险金赔付。

消费者在投保时可以根据自己的风险偏好进行选择。

答案是肯定的,重疾险当然有必要买。

我们来假设一个情景:

正值壮年的37岁的老王,因为肺移植躺在病床上1年,最后一共花费了60万医疗费用。

还在公司给买了医保,他自己之前也买了一份百万医疗险,医疗费用报销得七七八八,没有多少因为治病产生的费用压力。

可是,生了大病,损失的仅仅只有医疗费用吗?

家里只有老王一个人有经济收入,他将近1年不工作了,还要休养一段时间。

家庭的生活开销、孩子的教育费用、房贷车贷,这些费用从何而来?

也就是说,虽然百万医疗险解决了医疗费用,但是这个家庭还是陷入了经济困境。

这时,重疾险的作用就显现出来了,能够一次性赔付一笔钱,且不限制用途,帮助家庭度过这段难关。

所以,重疾险是一种收入损失险,作用是医疗险这种报销型保险无法取代的,是很有必要买的!

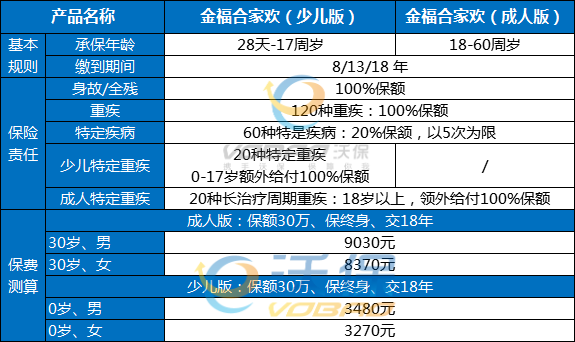

1、太平洋金福合家欢重疾险

太保在30周年之际特推出—款重疾保险——【金福·合家欢】!老客户可享受减免两年保费的优惠政策,性价比极高!涵盖120种重疾+60种轻症,20种成人特定重疾+20种少儿特定重疾(少儿版),轻症、重疾均可豁免后续保费!

太平洋金福合家欢重疾险优势分析:

(1)赔付比例超高,最高赔付300%保额

轻症赔5次,每次额外给付20%保额,20种成人/少儿特定重疾200%赔付,重疾可选多次赔付最高300%保额。

(2)病种涵盖全

120种重疾+60种特定疾病,保障责任覆盖生命全周期。

(3)一张保单解决3个问题

疾病有赔付,身价保障,持久锁定终身幸福,还可以领取生存金,实现养老补充。

(4)回馈老客户,缴费更实惠

太平洋保险30周年司庆全心全意做服务,诚心诚意回馈,可选8年、13年、18年缴费期,优惠2年保费,减轻交费压力。

(5)保费更划算

保费推出8/13/18年交,相当于省下两期保费,老客户专享!

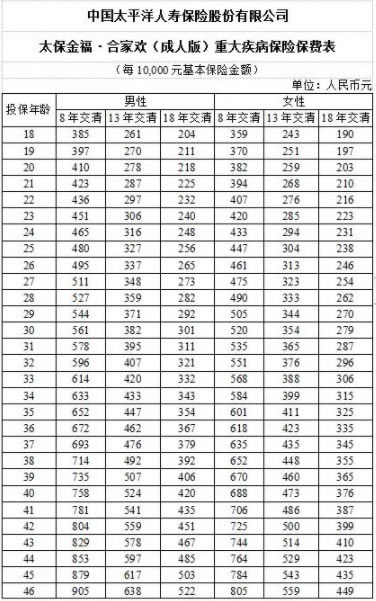

太平洋金福合家欢重疾险费率表:

2、国富人寿达尔文6号重疾险

达尔文6号自上线以来,就饱受大家的喜爱。它由国富人寿承保,保障很全面,自带的重疾复原保险金,重疾保额可恢复,隐藏的多次赔付。

特色保障1:重疾复原最高100%

重疾复原金:可以说是达尔文6号的核心卖点了,它本质上是特殊的隐藏的重疾二次赔付。

根据约定:被保人在60岁前第一次确诊重疾后,还可以赔付第二次重疾,但第二次重疾的保额会根据间隔的时间来恢复。间隔每满1年,第二次重疾的保额可以恢复20%,也就是5年时间后,最高能回血至100%。

为了方便大家理解,给大家举个例子:

华女士30岁,投保了达尔文6号,基础保障,保额50万。

10年后,华女士不幸确诊了甲状腺癌(非1期),拿到了第一次重疾赔付金50万。华女士的达尔文6号,保费不再缴纳,但保障依然继续(还有第二次重疾机会)。

55岁时,华女士不幸确诊严重脑中风后遗症。

由于第二次确诊重疾距离第一次重疾的时间已经过去了15年>5年,因此华女士拿到第二次重疾赔付金是100%保额,即还是50万。

特色保障2:重疾关爱金达到2倍赔付

大家都知道挑选重疾险,很重要的一点就是对比“赔付比例”,相同的保费、相同的保额、相同的重大疾病出险,有的保险赔付100%保额,有的赔付150%,有的赔付180%,有的甚至赔付200%,对于我们来说,肯定选择最高的,对我们更加有利。

达尔文6号的重疾关爱金,其实就是重疾额外赔,具体规定如下:

投保后第5年之前确诊重疾,额外赔80%保额

投保后第5年-60岁前确诊重疾,额外赔100%保额

也就是说,如果投保了50万,在第5年之后确诊了重疾,那么一共可以赔2倍,即100万,直接拿到“百万保额”,更能帮助疾病的康复。

特色保障3:可选“癌症无限次赔”

一般重疾险都是二次/三次癌症,而达尔文6号是无限次,这个是相当的吸引眼球了。

但癌症无限次赔当中,每次都是100%保额,且不同次数的赔付条件不同。

如需了解太平洋少儿金福宝贝好请点击:太平洋少儿金福宝贝好

如需了解达尔文6号重疾险请点击:达尔文6号重疾险

如果您对保险公司的重疾险感兴趣,可以直接“免费咨询”,会有客服小姐姐为您提供免费咨询服务!