每年最高省30%

35岁的陈女士,是一家上市公司的高管,收入不错,经济条件不错。

随着年龄渐长,陈女士开始出现养老焦虑,担心自己退休后的生活质量得不到保障。

一直在想着配置一份养老保险,来转移养老风险。

在朋友的推荐以及自己了解后,陈女士最终选择投保一份新华荣华世家增额终身寿险。

陈女士选择新华荣华世家的理由很简单,就是因为增额终身寿险收益稳定、明确,且风险小。

在衡量自身预算后,陈女士选择每年投入6万保费,连续投入5年,累计投入30万保费。

而具体的收益如下:

可以看到,保单初始现金价值为40410元,相比于投入的60000元,初始现金价值比较高,所以可以大致判断,新华荣华世家是一款回本速度较快的理财产品。

在第5个保单年,也就是缴费期满那一年,此时保单现金价值达到309600元,已经超过累计投入的300000元保费,实现回本。

不过回本不是目的,陈女士目的明确,就是为了养老。

所以保单现金价值会一直处于增值状态,前期都不会被动。

那么何时动呢?

根据陈女士的需求,她希望55岁的时候就能退休,所以在这个时候便可以通过减保提取保单现金价值,用作养老费。

而此时保单现金价值已经达到517680元,退保IRR为3.07%,如果退保,净收益为217680元。

当然,如果陈女士不将这笔钱支取出来,那么收益还将达到最高峰,即陈女士85岁的时候,退保IRR达到3.31%,净收益将达到1130460元。

总体来说,荣华世家终身寿险线下的一款理财险,这款产品还不错。

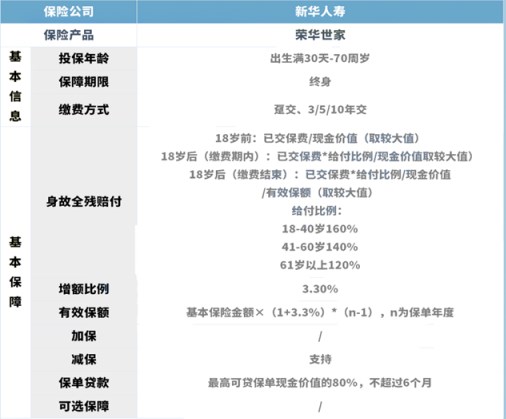

1、投保规则

新华人寿荣华世家支持出生满30天-70周岁人群投保,投保年龄范围比较广,保障期限为终身,缴费方式支持趸交和年交,最长支持10年缴费,投保条件还算中规中矩。

2、保障内容

保障方面,新华人寿荣华世家提供身故/全残保障,也是三种赔付条件;

这里主要讲讲新华人寿荣华世家的收益形式,粗略的可以分为两种,一种是现金价值;另一种是身故保险金。

身故保险金作为收益也好理解,主要是财产传承用。

结合新华人寿荣华世家3.3%的增额比例,如果被保人存活时间足够长,那么保单保额将达到较高水平。

而有效保额直接决定身故保险金的金额,所以保额越高,身故保险金也越多。

被保人身故后,受益人获得的身故保险金赔付也越多。

而现金价值收益主要是在被保人/投保人需要支取现金价值的时候体现。

如被保人有养老需求,那么到了相应年龄,通过减保的方式提取保单现金价值,用作养老金,这便是现金价值的收益所在。

当然需要注意的是,现金价值的增长是慢慢积累的一个过程,需要长期持有才能达到高水平;所以如果不是特别急用,不建议前期就提取现金价值,因为前期现金价值的收益真的不高。

1、终身保障,关爱人生

交费灵活,提供覆盖终身的确定保障利益,护佑生命。

2、保额确定,保障增长

18周岁且交费期满后,身故或身体全残保险金额不低于基本保险金额×(1+3.3%)(n-1)。(n为被保险人身故或身体全残时的保单年度数。“周岁”指周岁保单生效对应日(含),“交费期满后”指交费期届满后的首个保单生效对应日(含)之后。)

3、定向给付,守护世家

投保人(经被保险人同意)或被保险人可指定身故保险金受益人,明确受益顺序与份额。

4、保单贷款,缓解压力

合同有效期内,如有资金需要,且符合合同约定的保单贷款条件,可申请办理保单贷款。(注:贷款金额不得超过保险单现金价值扣除各项欠款后余额的80%。)

如需了解平安盛世金越终身寿险请点击:平安盛世金越终身寿险

如需了解目前最好的商业养老保险请点击:目前最好的商业养老保险

如果您对新华荣华世家终身寿险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!