每年最高省30%

平安保险成立时间于1988年,总部位于深圳蛇口,保险公司经过三十多年的发展壮大,已经成为我国保险行业的翘楚,保险公司2019年《财富》世界500强排行榜第29名;2019年《福布斯》全球2000强第7位,综合实力不容小觑。

目前,中国平安保险已经在全国拥有42家分公司(含7家电话销售中心)及超过3300个营业网点,服务网络遍布全国;而且其偿付能力远高于银保监会的规定,如平安人寿第一季度核心偿付能力充足率为221.70%,综合偿付能力充足率为225.24%,这也侧面反映了平安保险的综合实力。

所以,选择中国平安保险旗下的终身寿险产品,在偿付能力和服务上是非常可靠的,大品牌还是很值得信赖的!

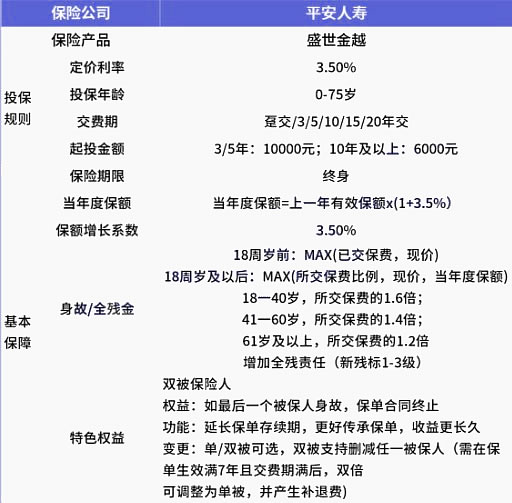

从大致的保障内容上来看,平安盛世金越增额寿险是一款有效保额以每年固定的3.5%的复利率终身增长的终身寿险。

平安盛世金越增额寿险的定价利率是3.5%,所以它的年度有效保额为上一年有效保额x(1+3.5%)。

我们再来看看平安盛世金越增额寿险的身故/全残保险金:

18周岁前:MAX(已交保费,现价);

18周岁及以后:MAX(所交保费比例,现价,当年度保额);

对应的所交保费比也是和年龄段有关:

18-40岁,所交保费的1.6倍;

41-60岁,所交保费的1.4倍;

61岁及以上,所交保费的1.2倍;

值得注意的是平安盛世金越增额寿险增加全残责任,评定标准为达到了新残标1-3级。

不过平安盛世金越增额寿险在其他增这次服务的设计上也是比较实用的,支持了双被保险人,也就是支持双被保人设置,比如父母之一和孩子同为被保人等。

如果最后一个被保险人身故,保单合同终止,也可以延长保单存续期,更好传承保单,收益更长久。

如果要实现保单变更的话,可以变为单被保人或者双被保人,双被支持删减任一被保人,需要满足保单生效满7年且缴费期满后,双倍可调整为单倍,并产生不退费等情况。

我们以30岁男性投保为例,选择年交保费12428元,分10年交,同时附加一份保费428元的定期寿险,那么他能够获得的收益如下:↓

可以看到,在保单第10年,即刚满缴费期的那一年,保单的现金价值为126050元,已经超过了已交保费,完成回本。

在第30个保单年度(60岁),现价为25万,为201%已交总保费。

若在此刻选择减保,那么取出的钱无论是用作自己的养老金还是给孩子留作其他用途,都是一笔丰厚的财富。

在第50个保单年度(80岁),现价为49.8万,为401%已交总保费。

在第70个保单年度(100岁),现价为99万,为796%已交总保费。

由此可见,2022平安盛世金越终身寿险的保额和现金价值的涨幅程度都是非常不错的,最终的收益也是非常可观的。

如果您对平安盛世金越终身寿险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!