每年最高省30%

终身寿险交多少年合适,需要看实际情况,一般可以考虑按照以下年限缴纳保费:

1.如果是增额终身寿险,那么可以考虑趸交或者3年交。因为增额终身寿险的现金价值是比较高的,所以短期缴费就很有利了,保单持有人还可以随时通过减保的方式领取部分现金价值;

2.如果是定额终身寿险,那么可以考虑20年交或者30年交。因为定额终身寿险大多还会附加重疾险等保障,保单现金价值相对来说没有那么高,所以长期缴费会更加有利一些。

1、瑞华颐悦无忧增额护理险

优势:

短期快返收益王,0岁男孩,5年交,每年交5万,第6年账户价值285156 元,交完账户即产生了35156元的利息,折算平均年化单利为4.68%,对于有中期理财规划的朋友,这款产品都是非常不错的选择,

自带失能护理保险金,被保人因意外伤害或在等待期后经指定的鉴定机构诊断因疾病导致丧失日常生活能力且持续至观察期结束,可以按照约定提前申请赔付,新增了这项责任,还是非常的人性化。

劣势:

最长只能选择5年交,而且,后期不支持加保,有加保需求的朋友,自行略过。

综上所述,瑞华颐悦无忧,更加适合做5-10年内的短期闲散资金打理,或者给7岁以上的宝宝做教育金储备,都是非常不错的选择,但是,不太适合做养老金。

2、国联人寿益利多2.0终身寿险

优势:

综合性价比超高,10年交、20年交收益之王,

投保门槛低,2000元即可投保,加保、减保都相对比较灵活,

满足一定条件,可对接保险金信托。

劣势:

贷款利率偏高,有贷款需求的朋友,这款产品不太适合。

综上所述, 国联益利多,超级适用于给自己储备养老金,和给7岁以下小孩储备教育金,选择10年交,收益可实现最大化,同时,因为投保门槛低,2000即可投保,健康告知也非常宽松,这款产品几乎所有家庭都适用。

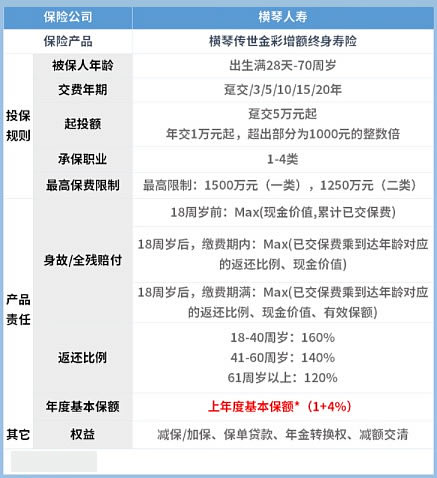

3、横琴传世金彩增额终身寿险

优势:

收益行业一流,10年交收益仅次于国联人寿益利多,排列第二,

加减保功能超级灵活,且写进合同。当下锁定一个复利账户到终身,如果后期,几年后,或者十几年后,手里有了多余的闲散资金,又没有更好的打理渠道,可以继续追加进入这个账户,而且享受现在的利率,

保单贷款功能好,最高可贷款的金额为账户现金价值的80%,每6个月返还本金和利息,但如果6个月后需要继续借贷,可以先还利息,后续再还本来,而且贷款利率相对偏低。

劣势:

投保门槛相对较高,1万起投,同时,健康告知要求比较严格,所以,对于预算有限的,和身体有部分指标异常的朋友,不太友好。

综上所述,横琴传世金彩,特别适合为养老保险做储备,尤其适合后期还有追加需求的朋友。

如果您对“终身寿险”感兴趣,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!