每年最高省30%

投保年龄:出生满30天-65周岁

保险期间:保至终身

犹豫期:15天

交费期间:一次交清、3年交、5年交、10年交、15年交、20年交

养老年金

养老年金领取方式为年领时,若被保险人在首期养老年金领取日及之后的每个保险单周年日零时仍生存,保险公司将于该保险单周年日按主险合同的基本保险金额向养老年金受益人给付养老年金,直至被保险人身故。

养老年金领取方式为月领时,若被保险人在首期养老年金领取日及之后的每个保险单月度日零时仍生存,保险公司将于该保险单月度日按主险合同的基本保险金额×0.085向养老年金受益人给付养老年金,直至被保险人身故。

若被保险人在保证领取期内身故,保险公司将向身故保险金受益人一次性给付保证领取期内应领未领的养老年金,同时主险合同终止。

保证领取期内应领未领的养老年金金额按以下公式确定:

养老年金领取方式为年领时:20×基本保险金额-已领取的养老年金;

养老年金领取方式为月领时:20.4×基本保险金额-已领取的养老年金。

身故保险金

被保人在养老金领取前身故,给付已交保费与现金价值当中最大者;在养老金领取之后身故,保险公司不承担保险责任。

1、纯养老年金设计,专注于养老,家庭保障、专款专用。

2、自约定的领取年龄起,可年领养老年金,也可选择月领,月领金额为年领金额的8.5%。

3、可10年、15年、20年缴工作不止,慢慢积累,收获满满;确定金额,拉长缴费,降低压力。

4、可搭配万能账户,长城金钥匙年金保险B款(万能型)和长城金瑞终身寿险(万能型),万能双账户,可选且稳健。

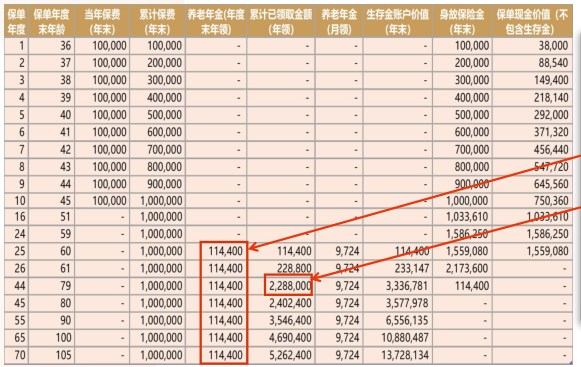

以35岁林女士为例,选择分10年交,年缴保费10万元,首期养老年金领取年龄60周岁,保障领取20年,其基本保险金额为114400元。她能够获得的收益情况如下:

①若她在60周岁前幸身故,将给付身故保险金,金额为现金价值与已交保费两者较大值;

②在她60周岁起,每年可领取养老年金114400元,直至终身;

③养老年金可保证领取20年,保证领取的总金额高达228万8000元,超过所交保费的2.2倍;

④若她在保证领取期间内身故,保险公司将一次性给付上述保证领取总额与累积已领取的养老年金之间的差额(不计息)。

⑤她还可指定生存金受益人,风险可控,给自己更好的安排。

总体而言,2022长城明城永随养老年金保险的保障全面,保证领取的年金也非常不错,提前锁定终身收益,提供的保单权益也非常优秀,加保写进合同,还可指定生存金受益人和第二投保人,支持隔代投保,让保单更稳定,可附加的万能账户也让收益更加稳健可观,加上投保方式灵活多样,是一款很不错的养老年金险产品。

如果您对“2022长城明城永随养老年金保险”感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!