每年最高省30%

那居民养老要交多少钱呢?像深圳居民养老档次每年180-4800不等,任君选择。咱就是说,一次性补缴15年,最少补2700块,最高7.2万。

退休后,最低每月领502块,最高能领1001块。

具体计算方式如下:

最低档个人账户总额:2700元个人账户养老金:2700元➗139=19元深圳居民养老保险基础养老金:483元/月每月养老金=19+483=502元

最高档个人账户总额:7.2万个人账户养老金:7.2万➗139=518元/月深圳居民养老保险基础养老金:483元/月每月养老金=518+483=1001元。

不过养老金每年都会涨,我测算了下正常涨幅后,比如深圳每月最高领1647。

如果爸妈生活在大城市,家里条件好,想要每个月多领一点养老金来满足有质量的养老生活,那直接交商业养老,到约定年龄后就能按月领钱了。这里也也以许女士的家庭为例,给大家详细介绍一下如何用利用年金险养老。许女士妈妈今年50岁,生活在农村老家,也没退休金。她想着趁自己现在有能力,又还没结婚生小孩,没什么经济压力,能为父母的养老做些储备。她希望妈妈60岁后每年都能领上一笔钱,加上自己给的生活费,老年生活无忧,不用羡慕别人。下面是许女士「养老年金」的方案设置,我们直接看图:

↓

经过筛选,我们为许女士选了金盈年年(B款),这款养老年金险可以每年或每月给到父母一笔钱,符合许女士的要求。这款产品没有健康要求,65岁以下都可以买。由于许女士母亲家里的长寿基因好,很多长辈都活到八九十岁,所以我们建议直接以母亲为被保险人:

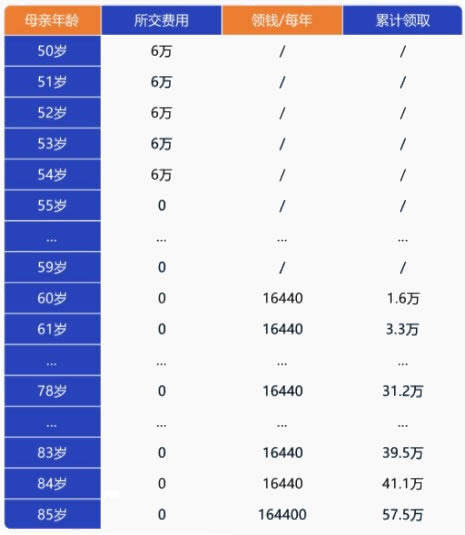

交费:50岁起,每年交6万,交5年,一共交费30万。

领取:60岁开始领,每年能领16440元,一直领到84岁;85岁一次性领取16.4万,总共领取57.5万。

下面我们来看下按年领取的具体详情:↓

可以看到,许女士的母亲从60~85岁,每年能领一笔钱:

60岁:开始领取,每年领取16440元。

78岁:领取的钱达到31.2万,超过总保费。

85岁:一次性领16.4万,领完这笔钱保障就结束了。这笔钱可以用作后续养老,也可以留给后辈。

60~84岁间,如果想按月领钱也是可以的,每月能领1397.4元,12个月总共能领16768.8元。这笔钱不算多,但对于消费水平不高的农村父母,还是很不错的。如果母亲在85岁前不幸身故,许女士可以拿回已交保费或保单的现金价值。

由于许女士买的这份养老年金险的总保费达到了30万,父母还能有资格享受保险公司旗下高端养老社区的旅居权益。如果现阶段想给父母补充养老金,可以考虑这款产品。另外,金盈年年还有一个版本是可以终身领取的,详细可以点击这里了解。

不过说到商业保险,它最香的不是领钱多,而是领钱时间非常自由。像社保我们都知道,必须退休后才能领。目前是60岁,到我们基本65岁没跑了,你想提前退休领钱是不可能的。但商业养老其实不用等到退休。

比如你想早点退休,那买商业养老的时候就可以把领钱时间设置到50岁,等你满50就能按月领养老金了;而且买它门槛也比较低,不用像社保还得考虑能不能交满15年,商业养老可以一次性交,也可以年交,比如分3年5年10年交完,也可以月交,跟每月还花呗似的,钱不多也能买!

如需了解2022年的年金险产品请点击:2022年最好的年金险推荐

如需了解2022更多的增额终身寿险产品请点击:2022年增额终身寿险推荐

如果您对光大永明金盈年年(B款)养老年金险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!