每年最高省30%

1、四大方案,人性化匹配四种不同需求

共有四种保障方案可选,分别对应“高额领取”、“财富传承”、“保证领取20年”和“保证领取30年”四大不同需求。

举例说明,30周岁的女性,每年3万保费交10年,55周岁领取首期养老年金:

方案一每年领取金额为33,390元,比方案二24,540元高出53.9%,但是如果在开始领取养老年金后身故,方案二可以领取到很高的身故金(自开始领取养老年纪后逐年递减,哪怕活到105岁还有所缴保费的全部金额),以及与身故金差不多等额的现金价值。方案三和四的优势体现在“保证领取”,方案三每年可领取32,040元,保证领取20年;方案四每年可领取29,250元,保证领取30年。

2、随机应变,灵活应对需求调整

“明爱金彩”在一众养老年金中,还有个比较显眼的优势在于,允许消费者根据需要变更。

保单有效期内,可以自由选择变更“年领/月领”方式,变更次数不限,申请通过后在下一个保单周年日起生效。养老毕竟看上去离我们还比较远,大家在投资的时候总要觉得安稳放心,“明爱金彩”就很人性化的体现在了对养老年金的领取频次上,“明爱金彩”不仅支持月领,还支持年领和月领之间的互相变更,真的很体现人性化。

3、支持月领和年领

月领金额=年领基本保险金额×8.5%

月领和年领也可以根据自己的需求随意转换,只需要在保单有效期内申请就可以了。

4、支持隔代旁系投保

除了父母、配偶、子女可以投保外,还支持祖父母外祖父母、父母的兄弟姐妹,甚至没有亲属和家庭关系的,投保时说明原因,经过生存调查的,也能投!

5、支持设置第二投保人

如果投被保人不是同一人,为了防止投保人身故保单变为遗产被分割或保单终止,可以指定第二投保人,这样新的投保人可以退保领取现价或者继续持有。

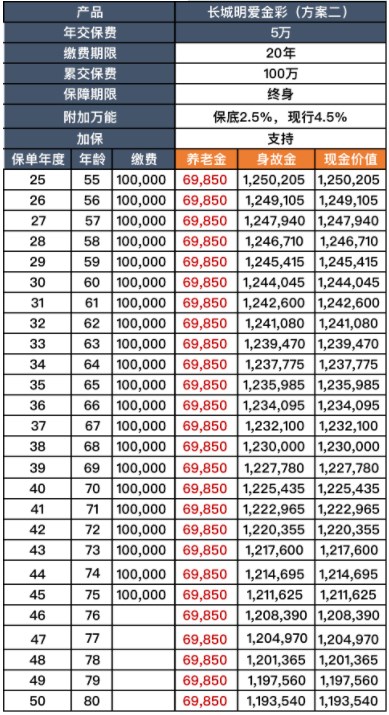

① 领取养老金最高,开始领取后现价为零

这个方案适合现金流充足和没有子女的丁克家庭和不婚人士,还有风险隔离需求(领取后0现价,保单无法被法院执行)。

领取形态类似的产品是中荷金生有约(优享版),对比下来,明爱金彩领取更高,作为“纯养老金”梯队,目前可以说是领取中的TOP1了。

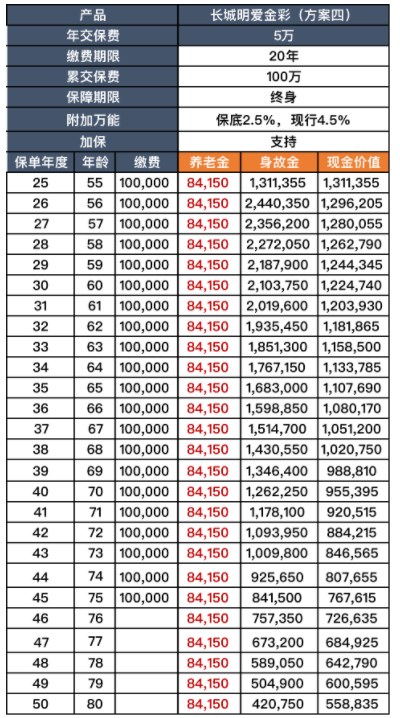

② 养老金终身领取,终身都有现价

这个方案养老金领取比①稍微低点,但是终身都有现价和身故金,适合资金流动性不足(需要现价保单贷款)和高净值有传承需求的人群,完美兼顾领取与传承。

③保证领取20年,领取期间一直有现价

保证领取的意思就是:若被保险人在保证领取期内身故,保险公司将给付保证领取的养老金—已经领取的养老金。

这种方案领取的养老金也比较高,仅次于方案①,保证领取期间也一直有现价和身故金,如果自己先走可以指定身故金给配偶,让配偶继续安享晚年。适合对寿命不是特别自信,又想兼顾保证领取与高领取,预期寿命80岁左右的客户(最后一年退保还有一笔现价拿)。

领取形态类似的产品是光大永明光明一生(慧选版),养老金领取一样,现金价值明爱金彩略高一点。

④保证领取30年,领取期间一直有现价

这个方案领取金额比保证20年领取少,但是保证领取的时间长,所以身故金就更高一些,如果配偶长寿可以将身故金指定给对方,实现养老接力。

如需了解2022年的年金险产品请点击:2022年最好的年金险推荐

如需了解2022年的养老年金险产品请点击:2022年最好的养老年金险推荐

如果您对长城明爱金彩养老年金险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!