每年最高省30%

《2021年全国乳腺癌患者生存质量白皮书》(以下称白皮书)显示:本次受访患者中,5.9%的患者发生过原位复发,27.0%的患者发生过远处转移。

乳腺癌新药更新速度越来越快,但是新药进医保是一个漫长的过程,绝大部分自费药医保报不了,甚至有些已入医保的新药存在退出的风险。

「粉红卫士」报销型将社保内和社保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

1、加量不加价,产品性价比高

「粉红卫士」报销型,目前有三个保障计划,患者可以根据自己的经济能力自由选择,交的保费以实际投保为准。

2、不区分社保内外,赔付比例100%

乳腺癌的药物治疗,不仅会考虑到常用药物,还会针对性地选择一些更适合患者的“创新药”。由于“特药”的种类较少,且部分患者还容易出现耐药,以至于需要换药,因此乳腺癌复发或转移后更需要“特药”。

针对这个需求,「粉红卫士」报销型将社保内和社保外赔付比例直接提升到100%,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

3、保额高,一次性给付最高达50万

I期、II期患者投保「粉红卫士」给付型,不管确诊了复发还是转移,均可获得30万元的一次性赔付。同时对原位癌0期的患者,一次性赔付的保险金可高达50万元。

4、最全特药目录,覆盖34种乳腺癌特药

「粉红卫士」的特药,覆盖了41个药厂、34种常见的乳腺癌用药,特药的种类涵盖了靶向药、化疗药 、内分泌治疗药物、升白类药物以及治疗骨转移类药品。

今年还增加了10种国内未上市的进口药,这些药品在特药保障限额内可以100%报销,特药清单持续更新增加中,切实解决乳腺癌患者用药难题。

5、特药、重疾、康复责任,可自由选择

除了基本的报销和给付责任,「粉红卫士」涵盖了特药、重疾、康复这三个可选责任。从保障责任来说,「粉红卫士」已经是现有复发险中,责任覆盖最全面的一款产品。

当然,选择这些责任也需要另外支付保费,具体是否需要可根据个人预算和实际需求做选择。

6、独家定制新辅助版乳腺癌复发险

新辅助治疗可以使肿瘤降期以利于手术,之前一些患者处在术前新辅助治疗阶段,如果按穿刺报告的分期分型投保保费较辅助后的分期分型保费高,针对这个需求「粉红卫士」新辅助版更有针对性,性价比更高,不让患者多花一分辛苦钱,花更少的钱保障更全面。

2019年,小编首次接触到乳腺癌复发险时,那会儿感叹,乳腺癌患者相比其他癌症患者幸运多了,至少还有保险公司愿意承担复发转移风险,也从侧面反映出乳腺癌患者群体总体预后水平好。不少患者的确通过选择乳腺癌复发险,在疾病进展后通过理赔得到经济保障,属于不幸中的万幸。

2022年,3年过去了,越来越多的保险公司参与进来,上线不同类型、不同保障的复发险产品。小编认为,这是乳腺癌领域解决治疗费用问题的一个好工具,也让更多的患者可根据自己的实际情况选择适合自己的产品。

但随着产品种类增多,乳腺癌患者的问题也随之而来,面对种类纷杂的乳腺癌复发险,作为患者该如何选择?

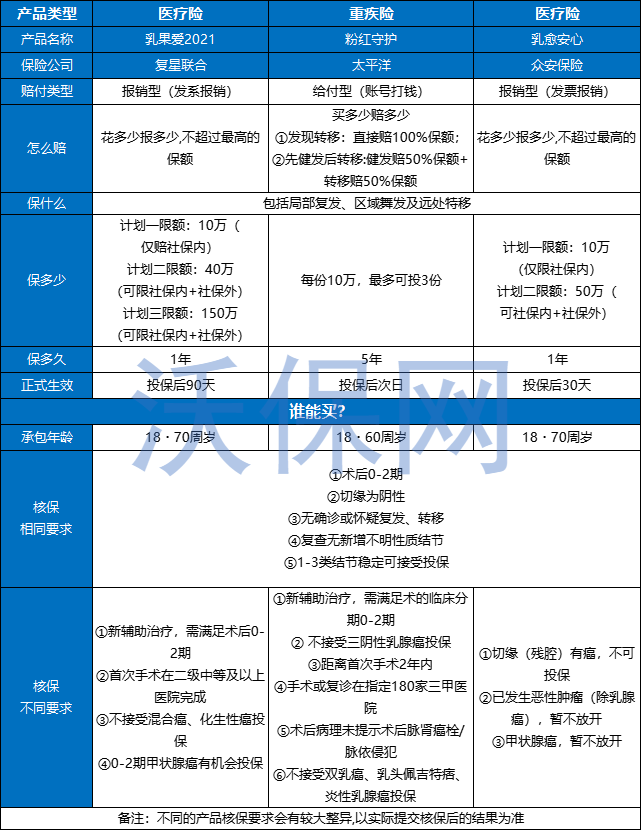

随着2022年1月1日银保监会实施“互联网人身险新规”,几款乳腺癌复发险纷纷进行产品调整,因此小编梳理了2022年的三款乳腺癌复发险产品对比,供各位姐妹们保存查看。

如果您对“泰康粉红卫士乳腺癌复发险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击下方“免费咨询”,会有客服为您提供免费咨询服务!