每年最高省30%

商业养老保险的被保人,在交纳了保费以后,到了约定年龄就可以开始领取养老金。

濒临年关,很多商业养老保险都处在下架的边缘,问询的人很多,我们长话短说。

1、北京人寿京福颐年养老年金

优势:趸交收益之王,尤其是选择在55岁和60岁这两个年龄段开始领取养老金,趸交,同等缴费金额,领取金额最高;而且兼顾身故收益,身故最低保障领取20年,可以说是趸交综合性价比之王;

劣势:一旦开始领取,现金价值降低为0

2、爱心人寿乐养多养老年金

优势:5年交收益之王,5年交,不管是选择55岁领取、60岁领取、65岁领取,还是选择70岁开始领取,都是当之无愧的收益之外,5年交,同等缴费金额,领取金额最高,而且领取之后,现金价值还在,如果需要急用,也可把账户现金价值一次性取出;

劣势:最长只支持5年交,另外无保证领取规则,身故只能领取已交保费没领完的部分

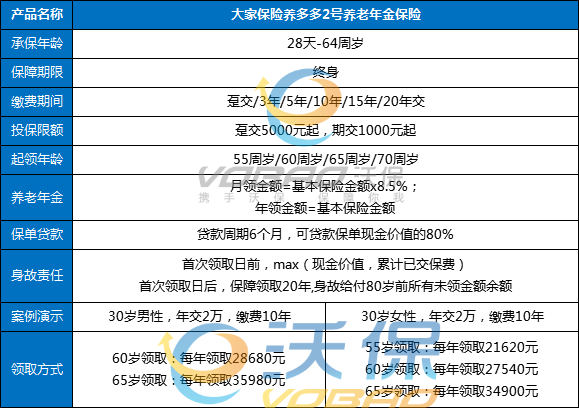

3、大家保险养老年金

优势:

1、收益之王,无论是10年交、15年交,还是20年交,大家保险养多多2号,都是当之无愧的收益之外,同等缴费金额,无论是55岁领取、60岁领取,还是65岁开始领取养老金,领取金额都是行业最高,领取之后,现金价值依然还在,同时,也兼顾身故利益保障,保证领取20年

2、增值服务棒,达到相应的缴费金额,不仅能提供医疗健康类服务,而且还拥有入住城心养老社区或者旅居养老入住资格,真正实现了医养结合,对于想要高品质养老生活的人群,还是非常友好。

劣势:目前支持养老社区开放的城市并不是很多

1、注意分清险种

目前,市场上的商业养老保险大致分为传统型、分红型、万能型和投资连接型。

各种养老保险特色各异,投保人可根据家庭自身情况有选择性地予以投保。

风险承受能力偏低的消费者,尽量不要选择带有投资理财性质的险种,尤其是投连险,这点需要大家注意。

对于老人而言,首先要考虑的是安全稳健,其次才是保值增值。

2、养老保险越早买越划算

商业养老保险兼具寿险保障和养老规划的双重功能。

在解决基本保障之后,有一定资金量的基础上,养老保险越早买越划算。

年轻时投保保费支出较少,负担也相对较轻,而且年轻时身体健康,容易承保,等上了一定的年纪,可能会由于身体状况不良等因素被要求加费,更甚者会被拒保。

3、保障全面有必要

随着父母年龄的增长和身体机能的退化,面临的最大风险主要来自于疾病和意外伤害。随之产生的医疗费用,则很可能会吞噬掉父母的养老金,破坏他们的养老规划。

所以,全面的保障是购买商业养老保险时要考虑的重要因素。

购买商业养老保险时,建议选择相应的附加险或进行产品组合,从而规避重大疾病和意外伤害带来的风险。

如果您对商业养老保险感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

2023开门产品推荐:

友邦充裕人生开门红、友邦2023开门红、平安2023开门红、合众开门红2023、中宏2023年开门红、人保2023开门红、新华2023开门红、工银安盛2023开门红

2022儿童保险产品推荐:

东吴成长宝少儿教育金、 友邦友如意星享珍藏版、建信鑫耀前程少儿年金险、东吴启明星1号重疾险

2022养老保障产品推荐:

泰康乐享百岁养老年金险、光大永明光明至尊(优选版)终身寿险、中邮尊赢一生终身寿险、渤海前行无忧终身寿险(创世版)

2022值得购买的重疾险: