每年最高省30%

最近有朋友咨询年金险,关于个人适合哪种年金险?个人年金险有必要买吗?下面小编就来说说。

1、爱心人寿·百岁人生(福享版)

百岁人生(福享版)支持7天-69岁的群体投保,对比将投保年龄限制在60岁以下的同类产品,覆盖范围广很多,给60岁以上的老年人提供了投保机会。

可以保证领取至80岁,如果选择55岁开始领取,期间不幸身故的话,也至少可以保证领到25年的养老金,比保证领取20年的还要多上5年。

另外,大部分年金险都是在开始领年金之后现价归0,而百岁人生(福享版)终身有现价。

这就意味着如果后期急需用钱,也可以通过退保获得一笔可观的钱解决燃眉之急。

2、爱心人寿·乐养多

乐养多同样由爱心人寿承保,承保年龄范围广,69岁以下均可投;并且终身有现价,到时候如果不想领钱了,也可以直接退保一次性取出现金价值。

除此之外,乐养多还有一个更大的优势,即收益水平高。

根据测算出来的IRR,不管是哪个年龄阶段,乐养多的收益水平都在同类产品的第一梯队上。

同样的缴费金额,乐养多可以领到更多的钱~

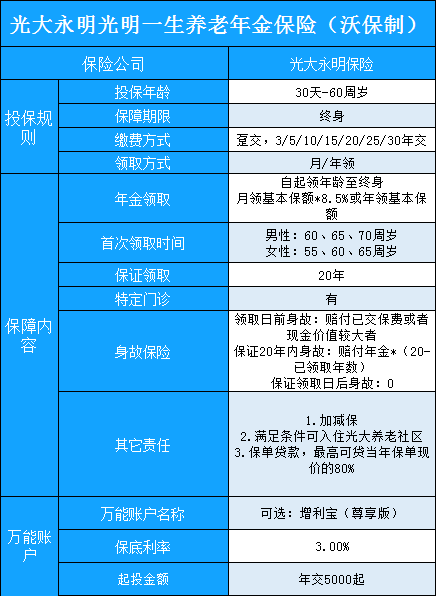

3、光大永明·光明一生

光明一生提供持续稳定的养老金收入,还可以附加增利宝(尊享版)万能账户(最低保证利率3%),到时候如果暂时不需要花养老金,也可以把钱放入万能账户让我们的资金实现二次增值。

同时,光明一生还提供养老社区服务,如果保费达到标准,即可获得养老社区入住资格,提供养老床位和专人服务,提升养老生活质量。

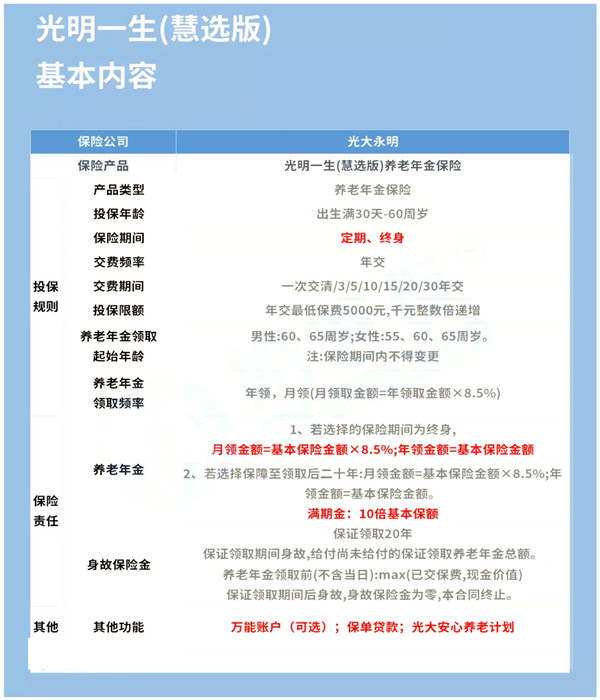

4、光大永明·光明慧选

光明慧选全称为光明一生(慧选版),它跟光明一生有些许不同。

保障期间增加了保证领取20年的新选择,如果开始领取后20年内不幸身故,可以一次性获得剩余年限未领的养老年金,规避早逝造成年金损失的风险。

而且光明慧选在不同的年龄阶段收益都比光明一生更高些;同样可以附加增利宝(尊享版)万能账户,以及提供养老社区服务。

5、大家养老·鑫享至尊

鑫享至尊其实就是之前的“养多多”年金险,有“保证领取版”和“高额领取版”两个版本可选,满足客户的不同偏好。

如果选择保证领取版,可以确保开始领取后至少可以领20年的养老金,万一在期间身故,剩下未领取的部分也会一次性给付。

如果选择高额领取版,则每期可以领更多的钱,适合生活作息规律,家族都比较长寿的朋友。

鑫享至尊一个非常突出的优势,是投保门槛低,最低500元就可以起投!预算有限的朋友可以考虑。

年金险比较适合两类人群:

1、手中有闲钱(这笔钱长期用不到)、想利用这笔钱产生稳定收益的人群;

2、想现在存一笔钱,供以后使用,比如说给孩子存一笔教育金,等孩子上高中、大学的时候使用,或者30多岁的中年人,想为以后的养老做准备,就可以选择一些养老年金险,退休后可以每年/月领取返还的年金。

前面说了年金险是理财险,所以大家在投保时,要着重看下产品的内部收益率,也就是IRR,IRR是判断一款理财险值不值得买的关键。

一般比较优秀的年金险内部收益率在3%左右,一些顶尖产品的内部收益率能达3.5%。

当然内部收益率外,在买年金时还要注意产品的保障内容如何,一般年金险的基础保障是身故/全残,在此基础上,能附加其他保障就比较不错了。

年金险并不是所有人都有必要买的,一般以下几类人可以选择购买年金险:

1、有养老规划的青年人

年轻人虽然离养老还有一段很长的时间,但也需要提前规划,特别是那些希望自己晚年生活能够有一定生活保障的年轻人,越早规划越好。

2、为自己孩子做长远打算的父母

父母都很害怕自己在老了之后,不再有能力分担家庭的重任,没钱留给孩子,有长远打算的父母会给自己的孩子买一份年金险,也相当于是对孩子未来生活的一种保障。

3、当下资金充足,但以后可能面临负债风险的人

年金险有资产保值,资产隔离的作用,如果现在有多余的资产,可以将其中大部分用于购买年金险,即便是后面负债,年金险里面的钱也不会被强制用来还债。

如需了解中国人寿增额终身寿险推荐请点击:中国人寿增额终身寿险

如需了解国富擎天柱7号定期寿险请点击:国富擎天柱7号定期寿险

如果您对个人年金险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!