每年最高省30%

年金险和增额终身寿险共同点:

1、安全可靠

作为养老的保障,安全性就是首要考虑的。大部分人老了以后是没有收入的,年轻时存一笔钱,并且要保证这笔钱老了以后一定能拿到、能自己支配。

2、与生命等长

用来养老的钱,必须是一笔与我们生命等长的现金流,活多久,就能花多久。

3、保值增值

通货膨胀不可避免,在保证安全的前提下。用来养老的钱,最好能有一定收益,稳定增值,能抵御通货膨胀,才能保证老年生活品质。

年金险和增额终身寿险就具备以上三个特点,非常适合用来储备养老金。

年金险和增额终身寿险的区别:

在确定我们需要这样一笔钱之后,我们再来看看,准备养老钱,到底是年金险好,还是增额寿更合适。

年金险以被保险人生存为条件,按照约定的时间分期给付生存保险金。用大白话说就是,大部分年金险,只要人活着,年金险就会定期给钱。

而增额寿险只有在身故或全残时才会理赔给钱,但由于它具有加减保的功能。例如中途可以通过部分退保,取用一部分现金价值,因而可以规划现金流。

这两个险种都可以做理财规划,都具有保值增值的功能,但是又各具特色,适用于不同场景和不同人群。

年金险能够保证在在未来拥有一笔稳定的现金流,且绝大部分可以终身领取,保障老年生活质量,或者实现阶段性的储蓄目标、做财富传承。

而增额终身寿险收益是完全确定的,通过减保或退保来取现,可以用作教育、创业、养老、财富传承等多种用途,更具灵活性。

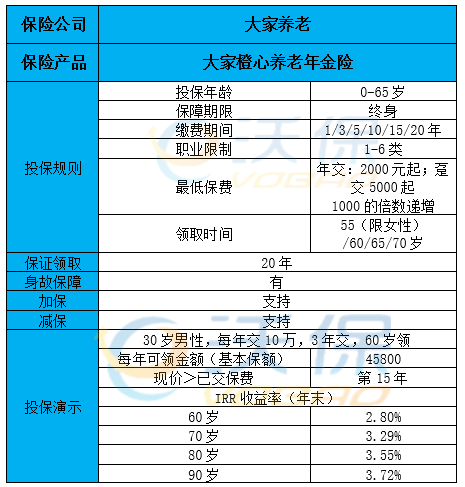

》》2022大家橙心养老年金险

1、投保门槛低

大家橙心养老年金险最低交费是2000元起,比起开门红年金保险门槛设置2-3万、甚至5万,门槛低很多;

2、领取有保证

大家橙心养老年金险是保障终身的年金保险计划,保障期限是终身,养老金保证领取期为20年,就是最低可以保20年;

3、对接养老社区

大家橙心养老年金险针对中高端家庭,晚年可以享受高端养老体验,投入200万就可以入住大家养老旗下的养老社区;

》》2022幸福人生颐承银发养老年金险

1、养老年金领取方式灵活

养老年金可以分为年龄和月领。如果选择年领,每年则可以领取100%保额,选择月领则每月领取8.5%保额。

2、满期有返还

满期仍生存,给付已交保费和基本保额之和,养老规划更有保障。

3、其他权益优秀

幸福人生颐承银发养老年金险拥有保单贷款、保费垫交、减额交清等其他权益,资金灵活,安享财富,保障无忧

》》2022阳光人寿阳光寿养老年金险

1. 领取方式灵活

阳光寿提供的养老年金领取频率分为月领、年领两种,在符合保险合同约定条件的前提下,若选择按月领取,月领取金额为保险合同基本保险金额×8.5%;若选择按年领取,年领取金额为保险合同基本保险金额。客户可在投保时事先约定,灵活选择。

2. 提供终身保障

阳光寿的保险期间为终身,可按保险合同约定领取养老年金,直至被保险人身故。

3. 领取周期长

养老年金开始领取后,保证领取20年,若被保险人在保证领取期内身故,将一次性给付保证领取养老年金。

4. 交费灵活多选

交费方式、养老年金领取频率和开始领取年龄均为客户提供了多种选择,被保险人可根据自身养老需求选择适合自己的方式。

如果您对2022养老年金保险感兴趣,或者想了解其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

如需了解58元疫情隔离津贴险请点击:众惠全民疫保通经典版

如需了解2022年热门重疾保险产品请点击:2022重疾保险推荐

如需了解2022平安的理财险请点击:2022平安盛世金越