每年最高省30%

重疾险买消费型还是返还型划算?在众多的重疾险保险产品中,有的人说消费型重疾好,有的人说返还型重疾险好。这就让很多朋友在购买重疾险时,变的很迷茫。到底是消费型重疾险好一些,还是储蓄型重疾险好一些呢?

消费型重疾险和返还型重疾险虽然各有优劣势,但它们本身没有高下之分,如何选择主要取决于自身需求。

1、预算不是很充足的人

对于预算不是很充足的人来讲,建议购买消费型的重疾险。

前面也讲了储蓄型重疾险的保费比较贵,对于预算不是很充足的消费者来说,储蓄型重疾险会给生活带来负担。

而消费型重疾险的保费相对比较友好,可以花比较少的钱就获得疾病保障。

2、希望换保灵活的人

消费型重疾险的保障期限比较灵活,如果选择短期保障的重疾险,消费者完全可以在发现比它更好的重疾险的情况下换保,捆绑性不是那么强。

3、预算比较充足的人

如果是收入稳定,有一定经济基础的人群,可以配置储蓄型保险,保障更全面,同时还兼顾理财作用。

储蓄型保险还可以满足被保险人一定的养老需求。

不仅如此,这里保险包含身故保险金,可以为被保险人身故后的受益人生活提供一定保障。

举个栗子:

30岁男性买50万保额的某款重疾险,分20年缴费保终生。

消费型重疾险一年的价格是6570元左右;

储蓄险重疾险一年的价格是10115元左右。

这二者之间的价格差在哪呢?

首先,消费型的重疾险,保障比较单一,只提供重疾保障,并不会将大家交的保费储存在那,保险公司是以交换的形式,合法的赚取到消费者所交保费。

用大白话说:就是花钱买份平安,保险期限内平平安安,你交的保费就算消费掉了,没得返还。

重大疾病保险一年具体要缴纳多少钱,是需要根据实际情况计算的,下至2000元,上至8000元的都有。

被保人年龄、性别、保额、保险类型等因素都是可以影响重大疾病保险的保费。

我们用几款产品来做个案例:

1、康惠保旗舰版2.0重疾险

康惠保旗舰版2.0 的保额高,最高可投保70万,保障期限和缴费期限灵活可选,等待期也只有90天,这一点非常友好,无形中把客户的保障期限给延长了。

我们以30万保额、30年交、保障终身,不附加其他来测算:

30岁男性保费是:3228元

30岁女性保费是:3069元

点击查看详细保障内容:2022康惠保旗舰版2.0重疾险

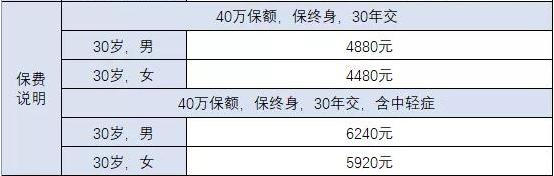

2、2022人保i无忧重疾险

人保i无忧重疾险的最大优势,其实是健康告知简单,没有询问1年内检查异常,对甲状腺结节、乳腺结节、乙肝等的健康要求比较友好,特别适合因健康原因而没有其他更好选择的伙伴考虑。

中国人保i无忧重疾险的身故责任是必选,

以40万保额,30年交,保障终身为例,

30岁男性每年需要交4880元,女性则需要交4480元。

以40万保额,30年交,保障终身,附加轻中症为例,

30岁男性每年需要交6240元,女性则需要交5920元。

点击查看详细保障内容:2022人保i无忧重疾险

3、2022超级玛丽6号重疾险

2022超级玛丽6号重疾险在保障上,除重疾、轻症、中症为必须责任外,其余责任均灵活可选,按需附加即可。

①只选基础责任,30岁,买30万保额,30年交,保终身,男性保费仅3180元,女性2961元

②30岁,买30万,保障终身,交30年,男性每年保费才5000左右,女性4800左右,即花了五千左右的价格就买到了“多次赔付”的重疾,以及还含有“癌症二次赔付”的重疾,高额赔付低保费,性价比没得说。

点击查看详细保障内容:2022和泰超级玛丽6号重疾险

如果您对“重疾险”感兴趣,或者想要了解更多关于其他保险产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!