每年最高省30%

一、超级玛丽6号重疾险在哪买?超级玛丽6号重疾险条款解析

↓

下面来具体分析部分保障:

(1)轻/中症保障

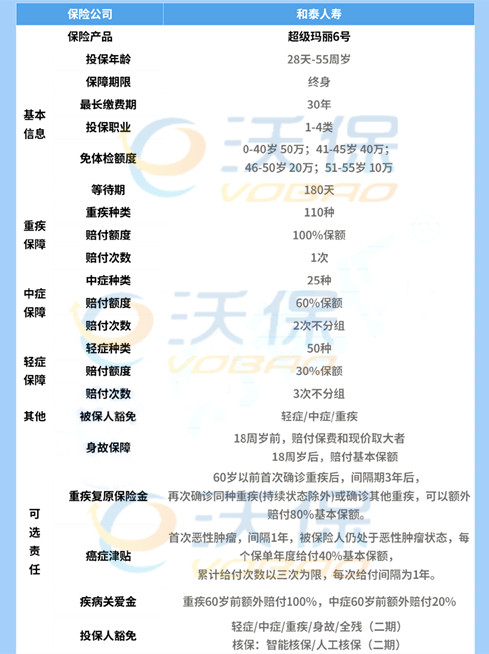

针对50种轻症,每次赔付30%保额,最多能赔3次;针对25种中症,每次赔付60%保额,最多能赔2次。

整体赔付比例和赔付次数都合格,其中,中症赔的60%,比市面较多重疾险赔的50%,更多一些。

不过,轻/中症保障关键还是要看高发的疾病在不在保障病种内,如果都在,获赔的概率才会更高。

(2)重疾复原金(可选)

在旧款超级玛丽5号中,重疾复原金为必选责任,升级后变成可选责任,赔付规则也有所变化。

超级玛丽6号对重疾复原金的赔付要求是:

60岁前首次确诊重疾,且间隔3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外获赔80%保额。

相比以前,这项责任取消了60岁后再次确诊重疾才能赔的年龄限制,而且赔付力度力度更大。

(3)疾病关爱金(可选)

60岁前初次确诊重疾/中症的,可以额外获赔一定比例的保额,具体如下:

重疾:额外赔100%;中症:额外赔20%。

也就是说,60岁前首次患重疾,赔付是翻倍的,相当于买30万,赔60万。

(4)癌症津贴(可选)

自首次确诊恶性肿瘤-重度的1年后,仍处于恶性肿瘤状态的(包含新发、复发、持续、转移),每年可以获赔40%的保额,一共能赔3年,也就是最多一共能获赔120%的保额。

举例来说:

李先生买了30万保额的超级玛丽6号,首次重疾确诊为胃癌,而后获赔了30万的重疾保额;1年后,胃癌仍在治疗,那他就可以再获赔40%保额,即12万元。

癌症治疗难度大、周期长、花费昂贵,很容易“一病回到解放前”,这项保障还是能给到癌症患者不少的经济支持的。

而且,相较于恶性肿瘤二次赔付(一般为间隔3年),恶性肿瘤津贴的间隔期会更短,经济支持更及时。

还有很重要的一点,癌症津贴是可以与重疾复原金叠加赔付的,如果同时附加了这两项保障,得到的赔付更加充足。

二、超级玛丽6号重疾险怎么样?超级玛丽6号优点分析

(1)保障全面,可选责任灵活且实用

除基础的重疾、轻/中症责任外,其他责任可以根据预算附加,方便预算有限的朋友优先做足保额。

而且,产品所提供的可选责任,能为癌症患者以及患重疾的年轻群体提供更充足的保障。

拿重疾复原金来说,赔付无需等到60岁后,满足间隔期3年就能赔,而且即便是同种重疾也能赔2次,保障很良心。

(2)轻/中症保障好

体现在两方面:

一是高发轻/中症疾病全覆盖,12种高发轻/中症疾病都在保障内,一定程度提高了获赔概率。

二是中症赔付力度更大,确诊中症能赔付60%保额,比市面多数产品的中症多赔了10%。

如需了解2022年百年重疾险产品请点击:百年人寿康多保2022版重疾险

如需了解2022年重疾险产品请点击:达尔文6号重疾险

如果您对超级玛丽6号重疾险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!