每年最高省30%

还是照老规矩,小编直接上图:

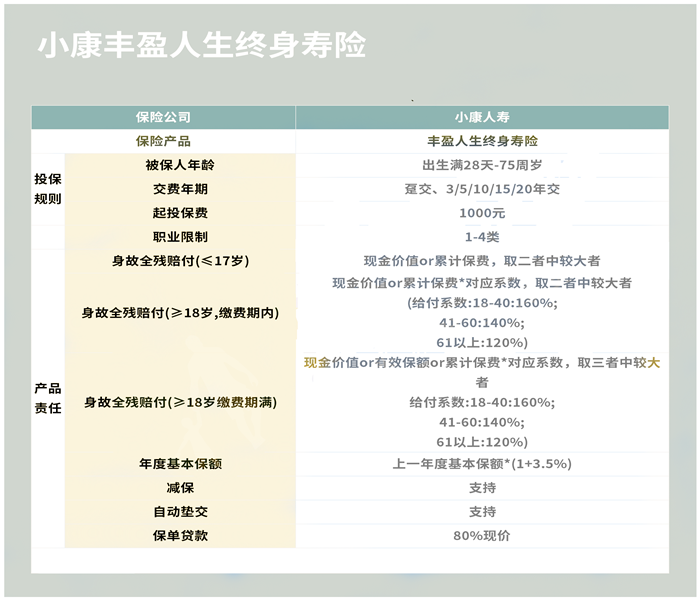

1. 投保条件

小康丰盈人生增额终身寿险支持出生满28天-75周岁人群投保,

最高支持75岁老人投保,对高龄老人比较友好。

缴费方式支持年交和趸交,缴费期限可选3/5/10/15/20年交,投保还算灵活。

起投保费为1000元,投保门槛不高,对低预算人群也比较友好。

2. 保障内容

其实寿险产品的保障都差不多,特别是增额终身寿险,保障基本一模一样。

同大多数同类产品一样,小康丰盈人生终身寿险主要为被保人提供人寿保障,即身故/全残保障。

针对身故/全残,具体有三种理赔方案:

(1)未满18岁身故/全残,赔付现金价值或累计已缴保费,二者取其大;

(2)已满18岁,且在缴费期内身故,赔付现金价值或累计已缴保费×对应系数,二者取其大;

(3)已满18岁,且缴费期满后身故,赔付现金价值或有效保额或已缴保费×对应系数,三者取其大。

3. 其它权益

该产品还提供减保、保单贷款以及自动垫交等权益,可以给到权益人更便捷的服务。

如减保和保单贷款便是提取保单现金价值的好方式,提升了保单资金流动性。

而至于提取现金价值到底是怎么回事,在接下来的收益部分小编会展开分析,

大家不妨接着看。

我们接下来直入主题,看看小康丰盈人生增额终身寿险有哪些亮点。

1. 缴费期限选择丰富,资金支取灵活

这款产品的缴费期分为趸交和期交。

它的期交一共5个年限可以选择,最短是3年,最长20年。

消费者可以根据资金规划,选择合适的缴费期限。

同时小康丰盈人生终身寿险有减保和保单贷款功能,可以实现资金的灵活支取。

比如减保,就是提前支取保单的现金价值,关于现金价值的问题,我们在下面一部分展开分析。

也就是说减保会影响保额,如果是短期内需要用资金,又不想保障受到影响的话,可以选择保单贷款。

2. 投保年龄广泛,起投门槛低

小康丰盈人生终身寿险对被保人的年龄要求是出生满28天到75周岁。

这个年龄范围将大部分人都包含在内,可以满足更多人的保障需求。

而且小康丰盈人生终身寿险的起投金额为1000元,即使预算较低,也能投保。

3. 保额稳定增长

小康丰盈人生终身寿险是增额终身寿,它约定保额每年按照3.5%的比例增长。

这个比例是白纸黑字写进合同的,得到保证的。

这也意味着,保额经过较长时间增长,将达到较高水平。

如果家族中有长寿基因,那么投保还是比较有利的。

整体而言,小康丰盈人生终身寿险的亮点并不少。

不过作为理财险,大家更关心的应该是投保之后,多少年能回本呢

先给大家明确一点,增额终身寿险的收益主要看现金价值和身故保险金。

身故保险金很好理解,即被保人身故后,保司会按照既定的条件进行赔付。

而具体的赔付标准,小编在第一部分已经分析过了,所以这里不再次赘述,

这部分,咱们主要看小康丰盈人生终身寿险的现金价值。

当然,还是照老规矩,先给到大家具体的收益演示案例:

30岁的小明先生事业有成,家底殷实,在朋友的推荐以及自己的了解下,打算投保一份增额终身寿险,主要做养老规划用。

在一番对比挑选后,小明先生最终选择投保小康丰盈人生终身寿险。

投保条件为:年交10万,10年交,累计投入100万元。

而从上面的收益演示表我们能看到,保单第一年,初始现金价值为19600元,此时根本看不到收益。

不过随着资金的不断投入,保单现金价值也在快速增长,到第10个保单年,也就是缴费期满那一年,

此时保单现金价值为1093000元,已经超过累计已缴保费,此时回本。

由于小明先生配置增额寿险的目的明确,就是为了养老和财富传承用。

所以在退休,也就是小明先生60岁前,保单现金价值都不打算动。

......

一直到小明先生60岁,面临养老需求,小明先生准备支取部分保单现金价值,用作养老费用。

可以看到,此时保单现金价值为2369000元,已经远超累计已缴保费,

刨去累计投入的1000000元,小明先生净收益为1369000元。

这笔钱如果提取(退保/减保)出来用作养老金,可以给到小明先生不错的养老生活。

当然,保单持有时间越长,收益也越高,这一点依然不变。

如小明先生比较长寿,存活至90岁,此时保单现金价值为6648000元,约为已缴保费的6.65倍,收益相当可观。

整体来看,小康丰盈人生增额终身寿险投保年龄范围较广,支持高龄老人投保,比较不错。

其次,小康丰盈人生增额终身寿险1000元就能起投,投保门槛做到了行业最低。

对于低预算人群比较友好。

如果您对小康丰盈人生增额终身寿险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!