每年最高省30%

一、2022各大保险公司重疾险比较,哪家重疾险比较好?

↓

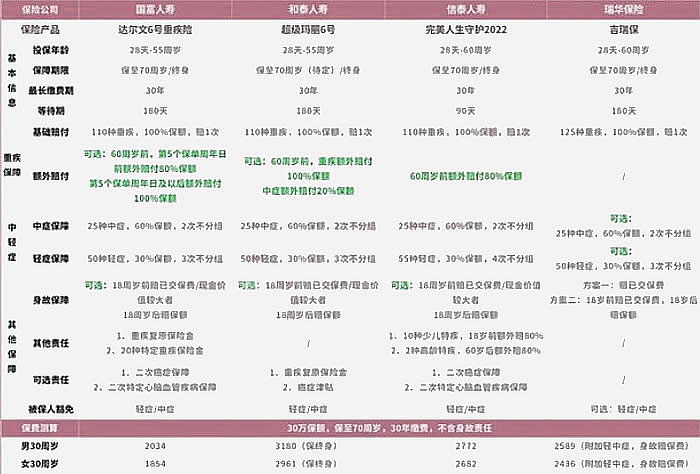

1、达尔文6号重疾险:价格便宜

优势:

①重疾额外赔:附加60岁前重疾额外赔,保单前5年,额外赔80%,满5年后,则额外赔100%,买50万能赔100万;

②价格便宜:30岁投保,保70岁,买50万保额,每年只需3千多;

③保障灵活:可自由选择60岁前重疾额外赔,能选保70岁或终身;

注意事项:

·保额限制:东三省(黑吉辽)、内蒙古、河南省的朋友,加重疾额外赔后最高只能买到35万保额

·投保限制:癌症多次赔和心脑血管2次赔不能同时附加

·个人建议:预算有限或者想买高保额的朋友。

2、超级玛丽6号重疾险:保终身首选

优势:

①60岁前保额高:附加60岁前额外赔后,重疾能额外赔100%保额,买50万赔100万

②保障灵活:可以自由选择60岁前额外赔,重疾复原金等保障

注意事项:

·保额限制:东三省(黑吉辽)、内蒙古、河南省的朋友,最高只能买到30万保额

·个人建议:看重性价比,想保终身的朋友。

3、i无忧重疾险:甲状腺结节、乳腺结节核保相对宽松

优势:

①健康告知宽松:乳腺结节3级、甲状腺结节等都有机会正常承保

②投保灵活:可自由选择轻/中症保障,能选保至70岁或终身

③重疾额外赔:投保后前10年,重疾额外赔50%

注意事项:

·交费时间限制:保70岁时,只能分10年交费,交费压力大

·暂不支持只能核保:目前产品仅可人工人核

·个人建议:看重大品牌或者有结节健康问题的朋友。

二、重疾险怎么买比较好?

随着越来越多的人开始重视健康问题,重疾险也开始被更多用户关注。那么,重疾保险应该怎么买呢?

1、考虑自身经济情况、实际需求

因为重疾保险通常都是为特定的重大疾病提供保障,所以大家在选择档次、商议保额时一定要考虑到自身的经济情况、实际需求等多个方面的因素。

不然保额太低的话,保险保障往往没有突出的效果,但保额太高的话,保费也不会低,难免就会带来一定的经济负担。

2、选择合适的类型

重疾险的种类是有很多的,主要就可以分为消费型的重疾保险和返还型的重疾保险,还有定期重疾险和终身重疾险。

返还型重疾险就是到期还没有出险就会返还保费,但它的保费也会比消费型重疾险的保费高得多;而终身重疾险也因为保障时间更长,所以也要比定期重疾险更贵。大家在选择时可以自行比较,选择自己觉得划算的那一种。

3、确定保障的范围

重疾保险包含的重疾类型是相当多的,在购买时应该根据自己认为最易出险的那一类重疾来投保相应的重疾保险,通过了解相应的承保范围和赔付标准,根据自身需要进行购买。

如需了解2022年重疾险产品请点击:2022目前最好的重疾险排名

如需了解2022年太平洋重疾险产品请点击:太平洋金福合家欢重疾险

如果您对以上重疾险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!