每年最高省30%

深圳30岁买重疾险多少钱一年?购买一份重疾险大概需要多少钱?

说实话,这是没有固定的标准答案,因为重疾险的价格受多种因素影响,比如被保人的年龄越大,保费越贵;保障期限越长,保费越贵,等等。

深圳30岁买重疾险多少钱一年其实不好说,但我们今天拿和泰超级玛丽6号重疾险来做例子:

超级玛丽6号由和泰人寿承保,面向0-55岁人群,最长可以20、30年缴费,职业仅限1-4类。

1、价格创新低-灵活不捆绑,保费更便宜

重疾复原保障解绑后,升级为可选责任:60岁前确诊首次重疾,间隔3年后,再次罹患同种(持续状态除外)或不同种重疾,赔付80%保额。

这几年重疾险保障是越来越好,但价格也不断攀升,主要是主险责任捆绑的东西太多了。如果加了一堆保障,但重疾的保额不足,就是舍本逐末,超级玛丽6号释放保障责任的必选项,给客户的选择空间多,千条万条,保额充足第一条。

2、疾病关爱保障足-60岁前额外赔

60岁前确诊重疾,额外赔付提升到100%保额;确诊中症,额外赔付20%保额。这项是对重疾和中症的60岁前加保,预算充足可以考虑。

3、癌症津贴价更低-间隔1年就能赔

确诊癌症1年后,癌症状态持续,赔40%基础保额,最多赔3次,每次的间隔期1年。

4、 投保门槛低-核保宽松

超级玛丽6号和老版本一样,健康告知、智能核保宽松。比如体检异常,超级玛丽6号只问1年内的,多数产品都问2年内的。

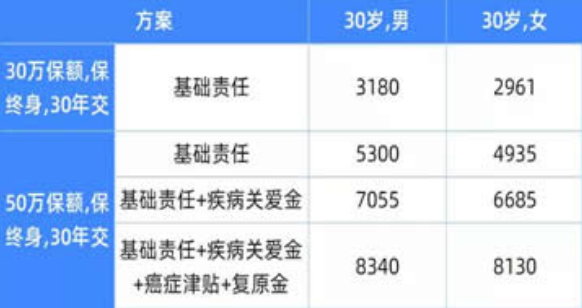

1、预算有限,必选基础责任,价格极低,其他重疾复原,恶性肿瘤津贴,身故责任等都不选。

2、 预算足够或想高保额,建议基础责任+疾病关爱金,做高60岁前的保额,保障上有老下有小的经济责任重大的人生阶段,性价比也是极高的。

3、预算充足,建议基础责任+重疾复原金+疾病关爱金+恶性肿瘤津贴,让保障更完善,身故责任可以选择定期寿来做高保额。

重疾险一般30岁的人买50万保额,一年至少也要四五千块钱,要是保额再买高,或者保障期限再长一些,附加的保障责任再多一些,保费会更贵。

所以说,买重疾险要趁早,最好从小就买,5岁以下的小孩买重疾险,一年三四百块钱就能买到不错的产品,而且比百万医疗险还要便宜。

虽然重疾险的保费要贵一些,但是它和百万医疗险其实都是同等重要的,最好一起买上,相互搭配使用,效果最好。

如果您对如何买重疾险感兴趣,或者有其他想了解的产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

如需了解2022年商业养老保险产品请点击:2022商业养老保险哪种最好

如需了解2022年年金险产品请点击:2022年年金险产品推荐

如需了解2022年定期寿险产品请点击:2022定期寿险哪个产品好