每年最高省30%

太平岁悦添富终身寿险作为其中的一款终身寿险,保额递增比例是3.5%。

那么太平岁悦添富终身寿险怎么样?我们一起往下看。

分析一款终身寿险,一是了解其门槛,二是收益。

这里小编先给大家分析一下其门槛:

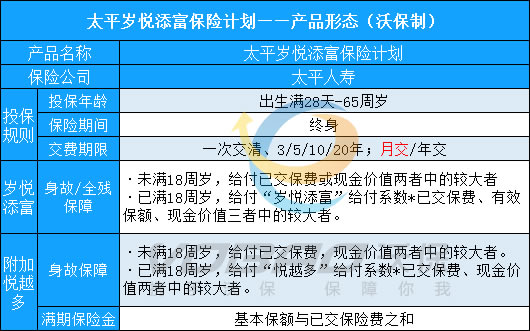

1、投保规则

太平岁悦添富终身寿险的门槛,也就是最低保费要求,分为月交和年交,

月交最低保费是300元,一年下来就是3600元,

差不多是30岁人群买重疾险一年的保费。

不过年交的起投线就有点高了,约定6万元起投,比较适合高净值人群,

一般工薪家庭选择月交比较合适,总之不能让每年的保费成为生活的负担。

其它方面,投保年龄是出生满28天-70周岁,保障终身,

可以选择趸交或者5/10/20年交,职业限制是1-4类。

2、基本保障信息

太平岁悦添富终身寿险的保额递增比例是3.5%,

这个比例对收益的影响不是很大,最终还是得看现金价值。

不过其对身故/全残保障还是有一定的影响。

因为身故/全残保障约定了等待期内赔付已交保费;

等待期后且18岁前,赔付已交保费、现金价值两者取最大值;

等待期后且18岁后,赔付现金价值、已交保费*K值、保额三者取最大值。

所以保额的大小,唯一能影响到的就是等待期后且18岁后身故/全残的赔付。

至于K值可以看看上图表,小编有详细列出来。

3、其它权益

太平岁悦添富终身寿险支持保单贷款、减保、减额交清以及年金转换。

其中减保能把保单里的现金价值提取出来使用,

是增额终身寿险常见的提取收益方式。

其它的话,小编再给大家讲讲什么是年金转换。

年金转换就是把太平岁悦添富终身寿险的现金价值,

全部或部分转换为指定的年金险,那么到时候就能按照年金险的规定,

在年老时每年固定领取一笔年金。

年金险相对于增额终身寿险更具有强制性,

进行年金转换能让投保人灵活处理资产,为养老做好准备。

不过小编提醒大家,在投保时不必刻意选择带有年金转换功能的产品,

真想要储备一笔养老金的话,增额终身寿险也可以满足,

如果怕自己忍不住在中期时就通过减保领取现金价值,

可以再为自己配置一份年金险。

以上就是太平岁悦添富终身寿险的内容分析,保单权益还是蛮多的。

收益分析:

投保条件为:30岁男性,年交10万,10年缴费,总计100万保费。

投保的第一年,太平岁悦添富终身寿险的现金价值只有9750元,

对比10万的已交保费,差距还是蛮大的,

不过身故保险金有751630元。

等到第10个保单周年日,缴费期限结束,

此时的现金价值有1047180元,超过了已交保费100万,实现了回本。

不过此时的收益率还比较低,不建议回本了就马上领取出来使用,

当然如果真的有急需情况除外。

那么如果一直不领取,让资金在保单里继续增值,等到被保人60岁时,

保单的现金价值有2076680元,是已交保费的两倍多,

这个时候就可以领取部分出来改善养老生活了。

等到80岁时,现金价值有4131730元,是已交保费的四倍多。

太平岁悦添富终身寿险可以以减保的方式将部分已交保费取出来,也可以将保险金转化为年金。

例如受益人在申请本合同的保险金时,可将保险金全部或部分转换成年金。或者自保险合同生效20个保险单周年日之后,投保人申请解除保险合同,或依据太平保险届时的相关政策进行减保,投保人可将所退还的现金价值全部或部分转换成年金。申请转换的保险金、现金价值总额不得低于转换当时太平保险规定的最低限额。

太平岁悦添富终身寿险无愧大公司的终身寿险,

规规矩矩的3.5%绝不触碰银保监会的底线,

收益方面还是比较理想,不同的投保条件,回本速度不一样,

以上只是其中一个例子。

如需了解大黄蜂6号少儿重疾险请点击:大黄蜂6号少儿重疾险

如需了解华贵大麦2022定期寿险请点击:华贵大麦2022定期寿险

如果您对太平岁悦添富终身寿险感兴趣,可以直接点击“免费预约”,会有客服小姐姐为您提供免费咨询服务!