每年最高省30%

一、2022重疾保险一年要多少钱?怎么买合适?

↓

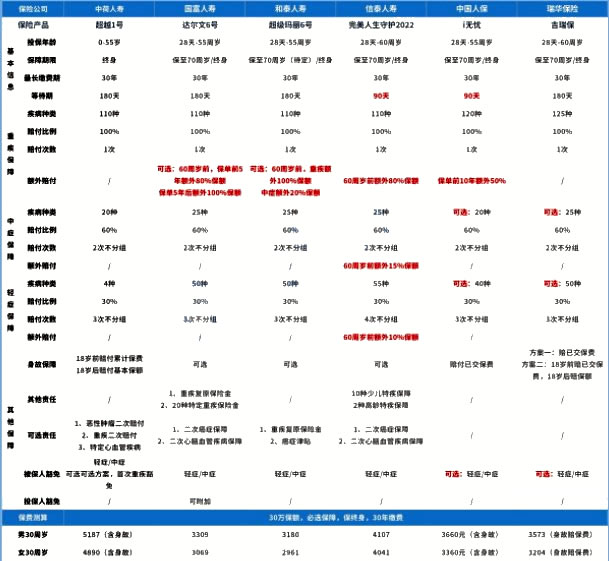

1、重疾复原金的代表——达尔文6号和超级玛丽6号

两款产品虽然分家了,但不约而同地约定了重疾复原保险金,其中达尔文6号约定了60岁前确诊重疾,1年后再次确诊不同种,可以按照约定的比例进行赔付。

超级玛丽6号则是约定了60岁前确诊重疾,3年后再次确诊同种或者其它,再赔80%保额。

很明显,前者只赔不同种,但间隔期短;后者赔同种,但间隔期长。

2、纯重疾代表——i无忧和吉瑞保

两款产品的中轻症保障被放入了可选责任中,也就是说不附加的话,就剩下重疾保障,保障非常的单一,好处就是保费便宜,适合用来加保,只可惜身故自带,距离最纯粹的重疾险还差一点。

3、老少皆宜——完美人生守护2022

这款产品的保障顾及到了小孩和老人,约定了少儿特疾保障和两种高龄特疾保障,同时在额外赔付上,有着信泰一贯的作风,额外赔付的力度很大,一点都不吝啬。

二、2022超级玛丽6号重疾险怎么样?优势分析

(1)60岁前得重疾能赔两倍

超级玛丽6号可以选择附加疾病关爱金责任,也就是60岁前重疾/中症额外赔,可以在家庭责任比较重的时期享有更高保额。

其中重疾额外赔100%,也就是2赔,中症额外赔20%。

(2)重疾复原金赔付限制放宽,同种重疾也能赔

相比旧款超级玛丽5号,超级玛丽6号的重疾复原金变为可选责任,赔付条件更加友好了。

体现在,它的赔付无需等到60岁后,满足间隔期3年就能赔,同时也保留不同种、同种(复发、新发、转移)重疾均可赔付的市场地位!

(3)癌症津贴可与重疾复原金叠加赔

首次确诊恶性肿瘤,间隔1年后,还处于恶性肿瘤状态(包含新发、复发、持续、转移),就可获赔40%保额,最多能赔3次,每次赔付需间隔1年。

如果还附加了重疾复原金责任,还可以同时叠加赔付,得到的赔付更加充足,能给癌症治疗提供更多支持。

附加这项保障需多交五百多元,不贵,同样值得考虑附加。

(4)高发轻/中症疾病全覆盖,中症赔付力度大

轻/中症保障好不好,关键看两点:赔付比例的多少和高发疾病在不在保障内。

超级玛丽的轻症赔付30%,中症60%,轻症赔付比例和市面多数重疾险无异,中症赔付比例则比市面较多产品多赔了10%,赔付更慷慨。

如需了解2022年重疾险产品请点击:2022目前最好的重疾险排名

如需了解2022年重疾险产品请点击:超级玛丽6号重疾险

如果您对超级玛丽6号重疾险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!