每年最高省30%

受到疫情爆发,以及银行理财产品打破刚兑等因素的影响,我国居民的储蓄存款愿望空前高涨,资料显示,截止去年底,中国居民储蓄总额突破了100万亿,人均存款达到了7万多元,如果按一个三口之家来计算,那么,每个中国家庭存款就达到21万。

不过,与居民存款热情相比,国内的定期存款利率却还在不断下行的趋势当中,前两年还能看到4%至5%以上的定期存款产品,现在早已经难觅踪迹。储户们的利息收入仍在不断的下降之中。总结就是,银行现在存钱已经不保本了!

在这种情况下,要想实现财富稳健增值,不妨试试风险低的稳定增值保险产品,比如今天推荐的这款瑞华颐悦无忧终身护理保险,现金价值以每年3.5%稳定递增,最适合5-7年稳健投资,做长期存款和银行理财的替代品。

这款产品说是护理险,从上图可以看到,其实本质来说依然是理财储蓄的属性更强一些。

只是在保单终止条件中,除了疾病身故外,又加了一个失能责任,将关注点聚焦到了失能失智老年群体。

根据现有的利率数据,国有六大行5年期大额存单利率是3.35%,股份制银行5年期大额存单利率是3.55%。

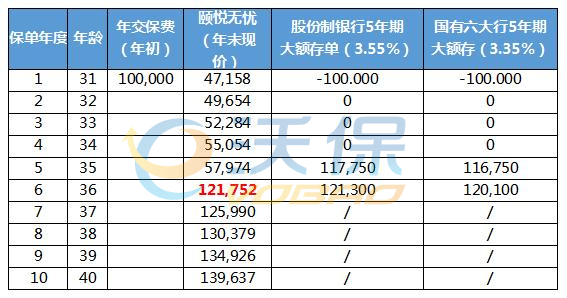

举个例子,30岁的小华有10万元,准备在银行存5年定期。

可以看到,第5年存单到期,股份制银行的利息是17750元,六大行的利息是16750元,颐悦无忧还没回本。

但是到了第6年,颐悦无忧的现价达到121752元,直接反超银行存款,折合单利为3.62%;

而且,对于存单来说,这个数字仅仅是理论上的,现实是,五年期存款到期后,复存时要根据当时的利率重新计息,未必还有现在的水平。只是这里为了方便对比,按照当前的利率计算的第6年银行存款本息,但即使这样也没有颐悦无忧的收益高。

之后,颐悦无忧的现价继续增长,而银行存款在第5年结束后,就要再选择别的投资渠道了。

如果把时间拉到第10年,颐悦无忧的单利将达到3.96%。

所以,如果手上有笔钱,想不受市场波动,赚个安心钱,颐悦无忧就非常合适,并且颐悦无忧一次性缴费的门槛是5万元,比大额存单要低不少。

作为一款增额终身寿险,2022瑞华颐悦无忧终身护理险的保障责任有疾病身故保险金和护理保险金。市面上一般的增额终身寿险通常的保障责任都只有身故责任,但是瑞华颐悦无忧终身护理险比较特别,关注到了老年人的失能失智现象,提供了护理责任。

但是瑞华颐悦无忧终身护理保险虽好,也有它的局限性,并不是适合所有人。不过还是有一些bug可以钻一钻的。

1)健康告知在同类中比较严格

但是如果爸妈身故不符合条件,也可以让小朋友当被保险人。

2)缴费年限最多5年

这对于低储蓄,高收入的年轻人来说并不是个好消息,可能导致投入的保费不足。不过这种情况下可以考虑其他支持10年以上缴费年限的产品。

3)意外身故责任缺失。

保单责任里不涵盖意外身故;也就是说如果被保人发生意外身故,这份保单的处理方法是退现价。在前5年,这个金额是可能小于所交保费的,那就有损失本金的可能。

虽然概率不大,但是为了以防万一,可以搭配一份意外险。比如,趸交10万元颐悦无忧,可以搭配一份10万元的意外险(约30元一年),那样就可以保证不会因为意外身故导致损失保费的情况发生了。

如需了解年增速率为3.5%的2022平安保险产品请点击:平安盛世金越终身寿险

如需了解年复利3.5%的2022太平人寿产品请点击:中国太平臻享金生终身寿险

如需了解最高复利4.9%的2022华夏人寿产品请点击:华夏玉如意稳赢版年金险

如果您对瑞华颐悦无忧终身护理险感兴趣,可以直接点击“免费预约”,会有客服小姐姐为您提供免费咨询服务!