每年最高省30%

增额终身寿险和年金险均具有长期储蓄功能,属于不同的产品类型,前者属于寿险,后者属于年金险,主要在保障责任、保单权益等方面有所区别。具体来看:

第一,产品责任不同。

增额终身寿险以被保险人死亡为给付保险金条件,主要提供身故责任。而年金险以被保险人生存为给付保险金条件,主要提供生存责任。

第二,身故保障不同。

增额终身寿险有更强的身故保障功能。根据监管规定,个人普通型人寿保险死亡给付金额有下限,即不得少于累积已交保费的一定比例(如下表),而年金保险的死亡给付金额有上限,即不得超过已交保险费和保单现金价值的较大者。

其中,到达年龄是指被保险人原始投保年龄加上当时保单年度数,再减1后所得到的年龄。

第三,现金流不同。

年金保险提供稳定的现金流。该类产品明确约定生存金的领取时间和领取金额,可实现养老、教育、婚嫁等特定需求,实现专款专用。

增额终身寿险更加注重财富传承功能,身故保险金具有增额和抵御通胀的特性,投保人可以根据财务状况,通过变更基本保险金额、保单贷款等功能,解决其紧急或临时性的资金需要。

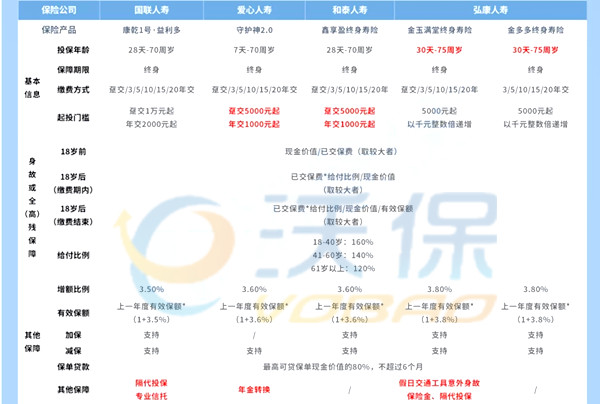

以下是几款2022表现比较突出的终身寿险产品,分别是:

国联人寿的康乾1号·益利多

爱心人寿的守护神2.0

和泰人寿的鑫享盈

弘康人寿的金玉满堂、金多多。

其实,大家也可以发现,增额终身寿险产品之间的保障内容大体相似,甚至在长期持有的情况下,其收益水平也相差不大。但也就是他们之间存在的这些小区别,成为了我们挑选这类产品的关键。

从投保年龄限制来看,弘康人寿金玉满堂和其“一奶同胞”的金多多终身寿险是比较宽松的,最高可接受75周岁人群投保。

说起金多多终身寿险,其前身就是利多多增额终身寿险,也是实力较强的一款产品。

从起投门槛来看,爱心守护神2.0、和泰鑫享盈终身寿险趸交5000元、

年交1000元的起投金额设置,对低预算人群比较友好。国联康乾1号·益利多的年交最低缴费2000元,也不算高,但需要注意的是其趸交最低要求为1万元。

从投保人关系广泛程度来看,

国联康乾1号·益利多和弘康人寿金玉满堂就有支持隔代投保的优势,而且会有其他的保障,产品内容更为丰富。

最后就是从增额比例来看,同样是弘康人寿的两款产品比较有优势,均达到了3.8%,是这些产品中最高的。

如果您对2022增额终身寿险险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

2022热门百万医疗险产品推荐:

2022太平洋医享无忧费率价格表!太平洋e享护医享无忧20年怎么买