每年最高省30%

重疾险就是保的是重大疾病,比如常见癌症,比如心脑血管疾病。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,给家庭造成很大损失。

重疾险可以用于生病后的就医治疗开销,还可以补偿收入损失。

与医疗险“花多少,报多少”的报销性质不同,重疾险的赔付特点是:一次性赔付一笔钱。

今天我来给大家测评了市面上比较受欢迎的三款:

1、超级玛丽6号

首先来说一下超级玛丽6号,它是已经下架的超级玛丽5号的翻版,同一保司承保,但还便宜了。

除重疾、轻症和中症三项必选项外,其它都放进可选责任里,选择更灵活。

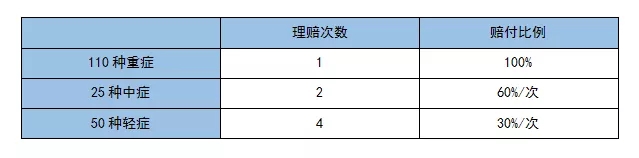

先来看看它的必选责任:

这个保障设计我个人是觉得挺不错的,优先保证了最重要的责任,其它可选责任,有预算看情况附加。

超级玛丽6号性价比极高,保障全面,灵活度又高,是当下最接近理想的重疾险。

2、达尔文6号

达尔文6号也是目前相对较佳的选择。

主要责任还是重疾+轻症+中症,但必买一栏里还多了两个责任:特定重疾额外赔、重大疾病复原金。

除三项基本责任外,再看两个创新责任:

一个责任叫“特定重疾保险金”,只要是30岁前确诊20种特定重疾,额外赔100%保额,总共赔2倍保额。

比如,25岁投了50万,28岁确诊,能赔100万。

30岁前才有这个保障,对成人用处不大,但对孩子这个责任是比较有用的。

还有一个责任叫“重大疾病复原金”,60岁前第一次确诊重疾后,赔100%保额,患病满1年后,又得了其它重疾,可再赔一定保额。相当于隐藏了多次赔付责任。

不过,60岁后得的重疾,这个责任就用不上了。

3、瑞华吉瑞保

这款产品其实很一般,保障非常简单,瑞吉保是个比较纯粹的裸重疾险。

身故有两个方案,必须二选一:

方案一:赔已交保费

方案二:赔基本保额

它是目前极少的裸重疾险,回归到了原始产品简单、保障灵活的特点,但这款产品整体表现很一般。

保险比较复杂,投保时要考虑好自己的需求、偏好,明确自己的预算,结合自己或家人的健康情况来综合判断。

保险不像上网购物,没有哪一款保险能适合所有人。再好的保险,由于年龄、职业、健康等要求,都会导致有人买不了。由于预算不同,健康情况不同,适合每个人、每个家庭的保险就是不同的。

如果您对以上产品感兴趣,或者想要了解更多关于其他保险产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!