每年最高省30%

为什么要买重疾险?我的答案是买了重疾险是为了能够有效地规避因病致贫的风险。

重疾险设计的初衷,不只是为了治病,更重要的是弥补因罹患大病无法继续工作造成的收入损失,让患者不用工作,也能安心疗养,帮助患者度过漫长的康复期,即为了好好活着,有尊严地活着。

解决了为什么要买的问题,我们再回过来看重疾险的保额到底应该买多少?人生的每个阶段对保险的需求是不同的,因此对于重疾保额应该买多少,个人认为主要还是要根据自身的经济情况,将保费控制在年收入的15%左右为宜。

然后,根据平均重疾的治疗费用,至少买到30万(真的不多)。最后,因为每个家庭的经济状况是不同的,在30万保额的基础上;根据保额买到年收入3~5倍的原则,算出自己应该买到多少保额才算有安全感。

记住这两点,重疾险的本质是解决“康复疗养”和“家庭开销”这两个问题。所以既然是有意识地要买重疾险,那就一定要让这份保障能够覆盖住风险,而不是我买了就行了。

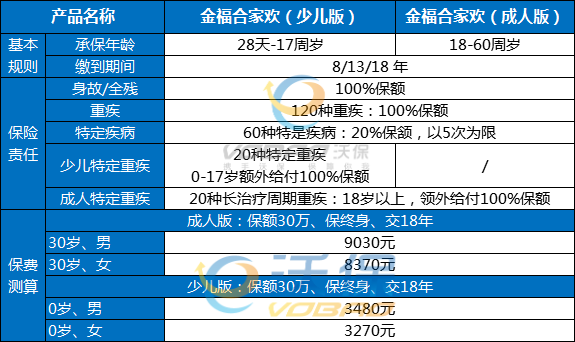

太平洋金福合家欢产品优点:

1、病程覆盖广,病种涵盖全

120种重疾+60种特定疾病,保障责任覆盖生命全周期;

2、赔付比例超高,最高赔付300%保额

轻症赔5次,每次额外给付20%保额,20种成人特定重疾200%赔付,重疾可选多次赔付最高300%保额;

3、一张保单解决3个问题

疾病有赔付,身价保障,持久锁定终身幸福,还可以领取生存金,实现养老补充;

4、回馈老客户,缴费更实惠

太保30周年司庆全心全意做服务,诚心诚意回馈,可选8年、13年、18年缴费期,优惠2年保费,减轻交费压力;

太平洋金福合家欢多少钱一年?案例演示:

温女士,30周岁,风险意识较强,决定投保30份“金福·合家欢(成人版)保险产品计划”,选择18年交(附加被保险人豁免2021特定疾病保险为17年交),年交保费8886元。

等待期后,温女士的保障利益如下:

1、特定疾病保障——6万元/次,最多给付5次

若温女士被确诊初次发生合同约定的60种特定疾病(轻症),且此前未发生合同约定的重大疾病,给付6万元特定疾病额外给付保险金。累计五次给付后(每种特定疾病仅限给付一次),该项责任终止,合同继续有效。

2、重大疾病保障——30万元

若温女士被确诊初次发生合同约定的120种重大疾病,给付30万元重大疾病保险金,合同终止。

3、成人特定重疾保障——30万元

若温女士被确诊初次发生合同约定的20种成人特定重大疾病,除给付30万元重大疾病保险金外,再给付30万元成人特定重大疾病额外给付保险金,合同终止。

4、身故或全残保障——30万元

若温女士不幸身故或全残,且此前未发生合同约定的重大疾病,给付30万元身故或全残保险金,合同终止。

5、特定疾病保费豁免

若交费期内温女士被确诊初次发生合同约定的特定疾病,免交保险期内剩余的保费,合同继续有效。

以上为案例演示,具体以条款/实际情况为准!

如果您对太平洋金福合家欢感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

2022热门百万医疗险产品推荐:

平安e生保长期医疗险优缺点!平安e生保百万医疗2022升级版

2022太平洋医享无忧费率价格表!太平洋e享护医享无忧20年怎么买