每年最高省30%

增额终身寿险通过其能够快速积累财富、高额身价保障和精准财富传承等特点,近年来大受人们追捧。其中华夏人寿传家宝(3.0版)是华夏人寿传家宝(2.0版)的升级版,它的保障内容怎么样?收益高吗?值得大家购买吗?

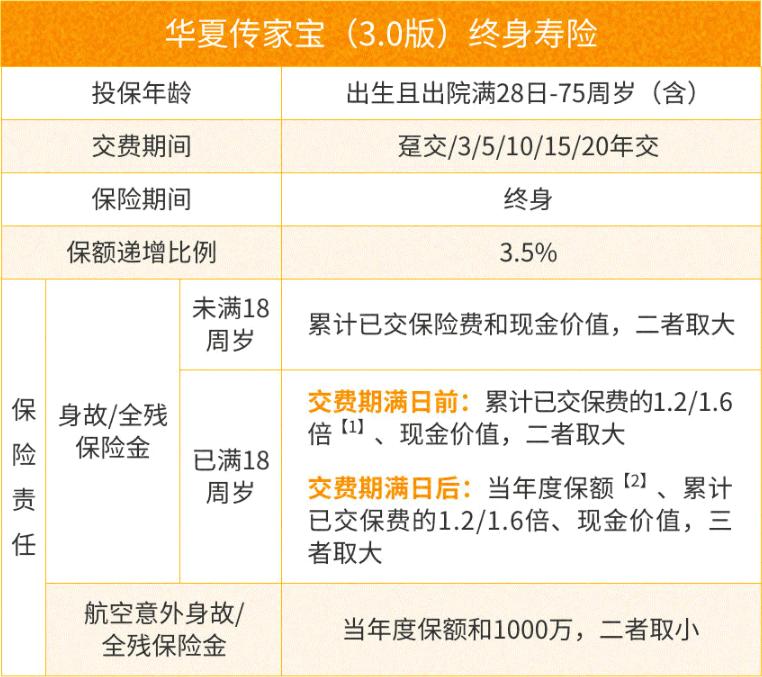

1、投保年龄上限高

普通寿险的投保年龄一般在70岁,而华夏人寿传家宝3.0的最大投保年龄达到了75岁,最小可以接受出生满28天的婴儿投保,也就是说一家三代都可购买,投保年龄范围广。

2、锁定现价增值稳定

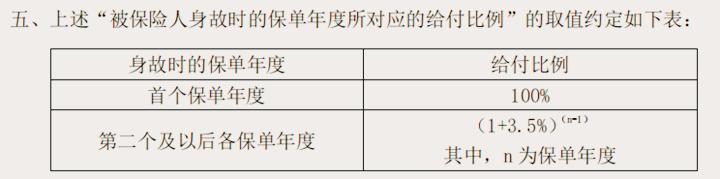

合同生效后,保单每年的现金价值即被确定,以第一年的保额为基础保额,往后每一年的保额都会在上一年保额的基础上增长3.5%,活得越久,保额越高。这让资金增值收益变得更加稳定可靠。

3、航空意外额外赔,出行更安心

华夏传家宝(3.0版)还包含了航空意外身故或全残,并且是赔付2倍有效保额,而不是2倍基本保额,所以华夏传家宝(3.0版)的赔付是很多的,最高可赔付1000万,让每次的航空出行变得更加安心。

4、保单可贷款,资金周转不用愁

借款金额以借款时的合同现金价值的80%扣除各项欠款后的余额为最高限额,在出现资金周转困难或现金流断裂的时候,保单贷款的存在让资金运用变得更加灵活。

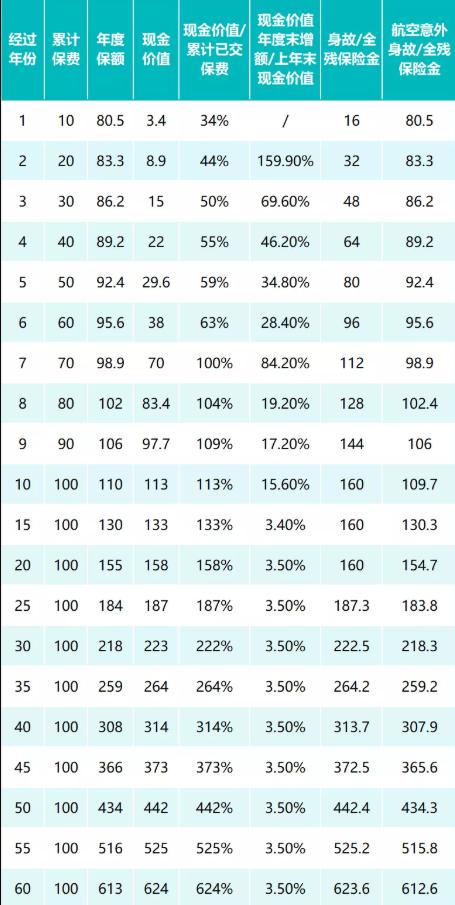

以厦门某公司高管夏先生为例,他在40岁时投保华夏传家宝(3.0版)终身寿险,选择10年交,年交10万,共100万,指定了身故受益人是他的女儿。他在投保后可享受的收益如下(单位:万元):

由图可知:

在交费第8年,夏先生的保单现金价值超过已交保费,此时即使退保也不会有损失;而在夏先生70岁,即投保30年时,现金价值与有效保额都已翻番。

中国目前人均预期寿命接近78岁,往后没有意外的话,国人只会越来越长寿,因此对于夏先生来说,要拿到翻番的有效保额或者现金价值是完全有可能,并且难度也不是很高。

如果夏先生70岁时不想继续投保,可以选择退保,拿到223万元的现金价值,不管是养老还是另作他用都是可以的。

由此可见,华夏传家宝(3.0版)终身寿险的收益还是比较高的,若是对自己的健康状况不放心,希望保障更加全面的话,还可附加最高保额400万的医保通(旗舰增强版)医疗保险,同样这也会让最终的收益变得更高。不过华夏传家宝(3.0版)终身寿险虽然收益高、增值稳定,但是其投保费用也是相对较高的,适合已经有了一定财富积累、希望完成财富传承或给家人留好财富保障的人士购买,这种情况下华夏传家宝(3.0版)终身寿险是个不错的选择。

如果您对华夏传家宝(3.0版)终身寿险感兴趣,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

更多热门产品请点击:

2023年开门红产品:保险公司2023开门红年金 险大盘点、2023合众稳利优年两全保 险、友邦人寿2023开门红如意悠享重疾 险、百年盛世典藏终身寿险

2023最新高收益理财产品:富德生命康乾3号•瑞祥人生、弘康金玉满堂2.0、太平国金一号、信泰如意尊(焕新版)、太平洋长相伴(盛世版)

2023高领取养老年金保险产品:大家养多多3号、国民美好生活、太保易生福、恒安标准信天翁启航、富德生命鑫禧年年

2023高性价比的长期护理保险产品:昆仑健康岁享金生B款、和谐发富传家、和谐人我行、昆仑健康富利多1号(祥瑞版)、人保健康温暖守护中老年

2023最值得买的防癌险:太平洋爱享金生、阳光中老年防癌险、长生寿鑫宝2.0版、德华安顾孝亲宝、中国人保金医保1号

2023最适合家庭投保的重疾险:昆仑健康健康人生家多保、新华多倍新守护、太平洋金福合家欢、中信保诚臻享惠康