每年最高省30%

最近呢,重疾险市场再添一员猛将——超级玛丽6号,保障到位,价格美丽,与另一位“爆款”达尔文6号不分上下。

如果是还没入手重疾险的朋友,小编认为这俩款产品都是值得考虑的。

超级玛丽6号重疾险到底怎么样呢?这款产品的保障灵活可选,到底怎么买最划算呢?

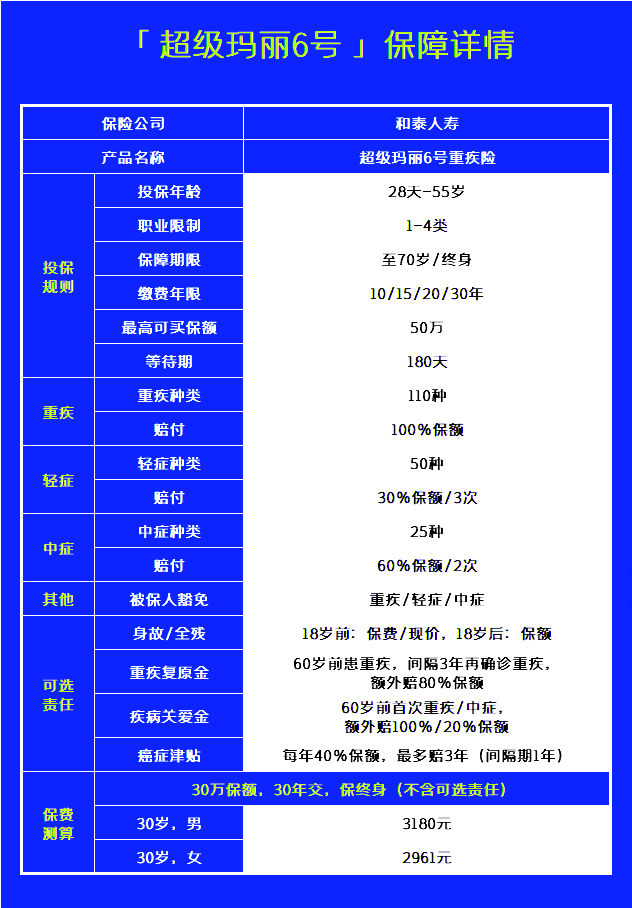

先看一眼整体保障:

可以看到,基础保障是齐全的,重疾、轻症、中症都能赔,而且赔付力度和高发疾病的覆盖率都合格,像原位癌、冠状动脉介入术等高发的轻/中症都是有保障的,一定程度提高了理赔概率。

除重疾、轻症、中症外,其他责任均为灵活可选的责任,而且都比较实用,为了帮大家更好地进行选择,下面,小编就给大家具体解析一下。

(1)疾病关爱金

60岁前,得重疾能赔两倍,得中症赔80%。

(2)重疾复原金

60岁前患重疾,满足间隔期3年后,再次确诊不同种/同种重疾(复发、新发、转移)都能额外赔80%保额。

(3)癌症津贴

自首次确诊恶性肿瘤-重度的1年后,仍处于恶性肿瘤状态的(包含新发、复发、持续、转移),每年可以获赔40%的保额,一共能赔3年,也就是最多一共能获赔120%的保额。

举例来说:

陈先生买了30万保额的超级玛丽6号,首次重疾确诊为胃癌,而后获赔了30万的重疾保额; 1年后,胃癌仍在治疗,那他就可以再获赔40%保额,即12万元。

划重点,癌症津贴是可以和重疾复原金叠加赔付的,这一点非常利好消费者,能给癌症治疗提供更多资金支持。

超级玛丽6号重疾险除了轻症、中症和重疾外,其他都是可选责任,那要怎么买才划算呢?

先来来看看附加不同责任的具体价格:

总的来说,附加这些可选责任的价格还是比较合理的,大家可以根据预算情况去考虑。

如果家族有癌症史,可以考虑附加癌症津贴;如果想在养家糊口的时期享有更高保额,可以考虑附加疾病关爱金,60岁前如不幸确诊重疾,就能获得较高保额的赔付。

当然,只买必选责任也是不错的,价格很便宜,性价比很高。

优点:

(1)保障全面,可选责任灵活且实用

除基础的重疾、轻/中症责任外,其他责任可以根据预算附加,方便预算有限的朋友优先做足保额。

而且,产品所提供的可选责任,能为癌症患者以及患重疾的年轻群体提供更充足的保障。

拿重疾复原金来说,赔付无需等到60岁后,满足间隔期3年就能赔,而且即便是同种重疾也能赔2次,保障很良心。

(2)轻/中症保障好

体现在两方面:

一是高发轻/中症疾病全覆盖,12种高发轻/中症疾病都在保障内,一定程度提高了获赔概率。

二是中症赔付力度更大,确诊中症能赔付60%保额,比市面多数产品的中症多赔了10%。

缺点:暂无明显缺点。

综合来看,超级玛丽6号没有辜负大家的期待,保障依旧很好,价格依然实惠,还是妥妥的高性价比。

互联网保险新规实施后,虽然有些公司暂时退出了线上的保险业务,但依然不乏有高性价比产品的出现。

未来会不会有更好的产品上线,我们可以一起保持期待。

如果此时一份保障都还没有,建议选择一个适合自己的先上车,毕竟早买早保障,市面上产品是等不完的。

如果您对超级玛丽6号重疾险感兴趣或者有其他疑问,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

更多资讯请点击:买重疾险哪家公司最好?2022重疾买哪家保险公司最好